Bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu 01-ĐK-TCT, 02-ĐK-TCT hoặc 08-MST 2025?

- Bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu 01-ĐK-TCT, 02-ĐK-TCT hoặc 08-MST 2025?

- Ngoài bảng kê các địa điểm kinh doanh, kho hàng BK03-ĐK-TCT thì hồ sơ đăng ký thuế lần đầu của của đơn vị phụ thuộc còn gồm những gì?

- 06 trường hợp công khai thông tin đăng ký thuế của người nộp thuế từ 06/02/2025?

Bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu 01-ĐK-TCT, 02-ĐK-TCT hoặc 08-MST 2025?

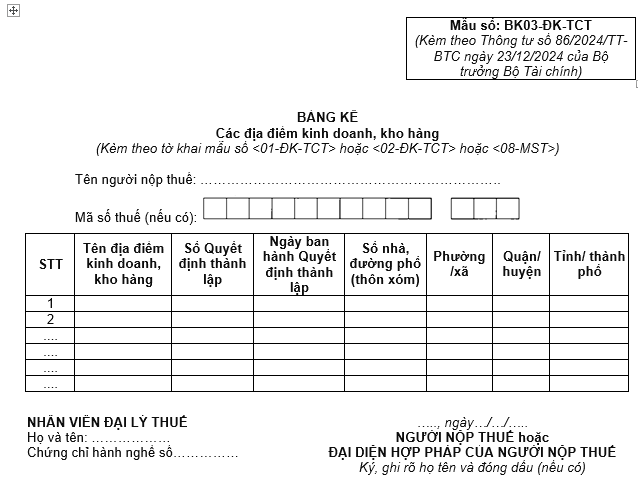

Bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu 01-ĐK-TCT, 02-ĐK-TCT hoặc 08-MST áp dụng từ 6/2/2025 là Mẫu số BK03-ĐK-TCT được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC, mẫu có dạng như sau:

Tải Mẫu Bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu 01-ĐK-TCT, 02-ĐK-TCT hoặc 08-MST 2025

Bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu 01-ĐK-TCT, 02-ĐK-TCT hoặc 08-MST 2025? (Hình từ Internet)

Ngoài bảng kê các địa điểm kinh doanh, kho hàng BK03-ĐK-TCT thì hồ sơ đăng ký thuế lần đầu của của đơn vị phụ thuộc còn gồm những gì?

Căn cứ Điều 7 Thông tư 86/2024/TT-BTC quy định địa điểm nộp và hồ sơ đăng ký thuế lần đầu như sau:

Điều 7. Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu đối với doanh nghiệp, hợp tác xã, tổ hợp tác đăng ký thuế cùng với đăng ký kinh doanh theo cơ chế một cửa liên thông là hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký tổ hợp tác theo quy định của pháp luật về đăng ký kinh doanh.

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu đối với tổ chức đăng ký thuế trực tiếp với cơ quan thuế thực hiện theo quy định tại khoản 2 Điều 31; khoản 2 Điều 32 Luật Quản lý thuế và các quy định sau:

[...]

a.2) Hồ sơ đăng ký thuế của đơn vị phụ thuộc gồm:

- Tờ khai đăng ký thuế mẫu số 02-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê địa điểm kinh doanh mẫu số BK03-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK04-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê các nhà thầu, nhà đầu tư dầu khí mẫu số BK05-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bản sao Giấy chứng nhận đăng ký hoạt động đơn vị phụ thuộc, hoặc Quyết định thành lập, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp, hoặc Giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật của nước có chung biên giới (đối với tổ chức của nước có chung biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu của Việt Nam).

[....]

Như vậy, ngoài bảng kê các địa điểm kinh doanh, kho hàng BK03-ĐK-TCT thì hồ sơ đăng ký thuế lần đầu của của đơn vị phụ thuộc còn gồm những giấy tờ sau đây:

- Tờ khai đăng ký thuế mẫu số 02-ĐK-TCT;

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài (nếu có);

- Bảng kê các nhà thầu, nhà đầu tư dầu khí (nếu có);

- Bản sao Giấy chứng nhận đăng ký hoạt động đơn vị phụ thuộc, hoặc Quyết định thành lập, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp, hoặc Giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật của nước có chung biên giới (đối với tổ chức của nước có chung biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu của Việt Nam).

06 trường hợp công khai thông tin đăng ký thuế của người nộp thuế từ 06/02/2025?

Căn cứ khoản 1 Điều 35 Thông tư 86/2024/TT-BTC quy định về công khai thông tin đăng ký thuế của người nộp thuế như sau:

Điều 35. Công khai thông tin đăng ký thuế của người nộp thuế

1. Cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với các trường hợp sau:

a) Người nộp thuế ngừng hoạt động, đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 01).

b) Người nộp thuế ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 03).

c) Người nộp thuế tạm ngừng hoạt động, kinh doanh (trạng thái 05).

d) Người nộp thuế không hoạt động tại địa chỉ đã đăng ký (trạng thái 06).

đ) Người nộp thuế khôi phục mã số thuế theo Thông báo mẫu số 19/TB-ĐKT ban hành kèm theo Thông tư này.

e) Người nộp thuế có vi phạm pháp luật về đăng ký thuế.

2. Nội dung, hình thức và thời hạn công khai:

a) Nội dung công khai: Các thông tin ghi trên Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế; Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế; Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

b) Hình thức công khai: Đăng tải trên Trang thông tin điện tử của Tổng cục Thuế.

c) Thời hạn công khai: Chậm nhất trong thời hạn 01 (một) ngày làm việc kể từ ngày cơ quan thuế ban hành Thông báo hoặc cập nhật trạng thái mã số thuế theo quyết định, thông báo của cơ quan nhà nước có thẩm quyền khác chuyển đến.

[...]

Như vậy, cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với các trường hợp sau:

- Người nộp thuế ngừng hoạt động, đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 01).

- Người nộp thuế ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 03).

- Người nộp thuế tạm ngừng hoạt động, kinh doanh (trạng thái 05).

- Người nộp thuế không hoạt động tại địa chỉ đã đăng ký (trạng thái 06).

- Người nộp thuế khôi phục mã số thuế theo Thông báo mẫu số 19/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC

- Người nộp thuế có vi phạm pháp luật về đăng ký thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch nghỉ lễ 2025 - Lịch Vạn niên 2025 cập nhật chi tiết nhất?

- Ngày tốt khai trương theo tuổi năm Ất Tỵ 2025? Chương trình khuyến mại ngày khai trương phải được thực hiện thế nào?

- Tổng hợp Bài mẫu viết thư UPU lần thứ 54 ngắn gọn nhất năm 2025 hay, ý nghĩa?

- Mẫu sổ chi tiết đầu tư chứng khoán theo Thông tư 200?

- Thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 7 hay nhất?