Hà Nội: Mẫu báo cáo thống kê tình hình tiền lương năm 2024 và kế hoạch thưởng Tết năm 2025 mới nhất?

Mẫu báo cáo thống kê tình hình tiền lương năm 2024 và kế hoạch thưởng Tết năm 2025 mới nhất?

Ngày 04/11/2024, Liên đoàn Lao động Thành phố Hà Nội đã ban hành Công văn 952/LĐLĐ năm 2024 quy định tăng cường công tác chăm lo và tham gia ổn định quan hệ lao động trước, trong và sau Tết Nguyên đán Ất Tỵ 2025.

5. Báo cáo thống kê tình hình trả lương, thưởng Tết Dương lịch và Tết Nguyên đán Ất Tỵ 2025 trước ngày 06/01/2025.

Định kỳ trước 16h00 thứ 6 hàng tuần (từ ngày 22/11/2024 – 14/01/2025) báo cáo tình hình ngừng việc tập thể, đơn vị, doanh nghiệp nợ lương, nợ bảo hiểm xã hội, không có thưởng Tết, tình hình thưởng Tết Nguyên đán Ất Tỵ 2025 của các đơn vị, doanh nghiệp.

Trước 14h00 hàng ngày (từ ngày 02/02 – 08/02/2025) báo cáo tình hình đoàn viên, người lao động quay lại đơn vị, doanh nghiệp làm việc sau Tết Nguyên đán Ất Tỵ 2025 (theo mẫu gửi kèm) về Liên đoàn Lao động Thành phố (qua Ban Chính sách pháp luật và Quan hệ Lao động).

Như vậy, phải báo cáo thống kê tình hình trả lương, thưởng Tết Dương lịch và Tết Nguyên đán Ất Tỵ 2025 trước ngày 06/01/2025.

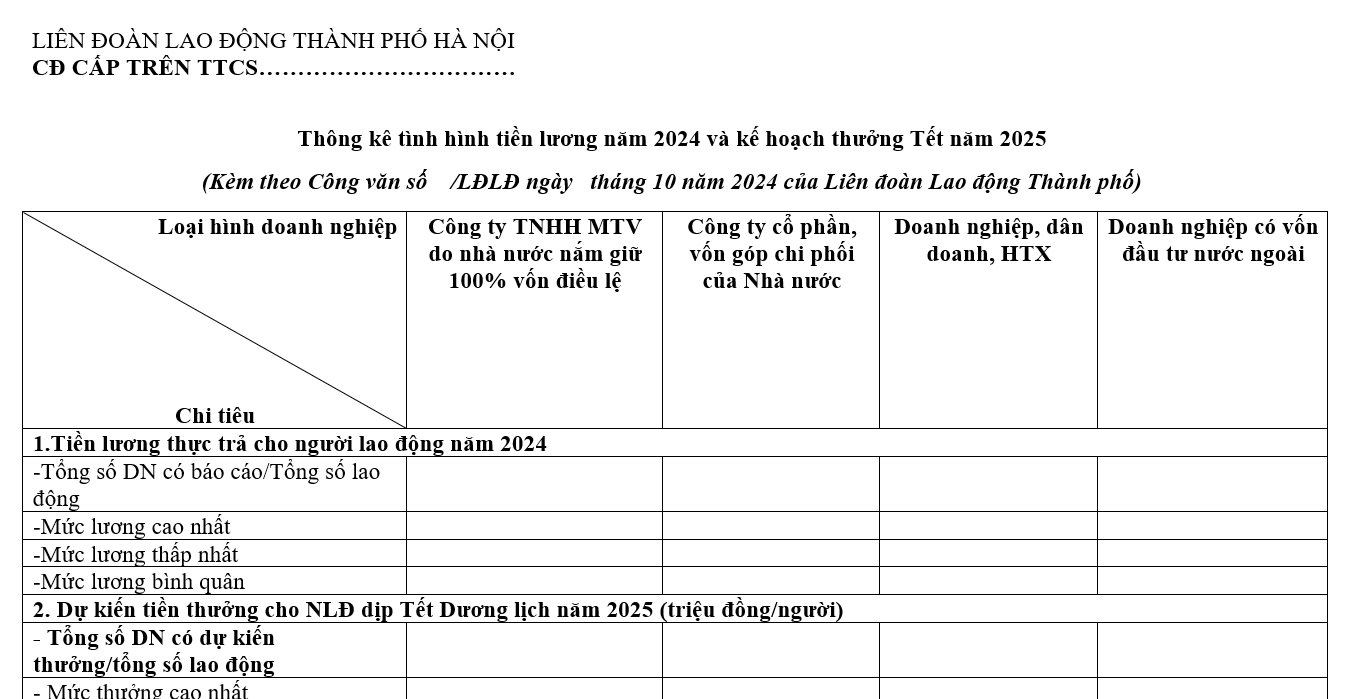

Dưới đây là Mẫu báo cáo thống kê tình hình tiền lương năm 2024 và kế hoạch thưởng Tết năm 2025

Tải về Mẫu báo cáo thống kê tình hình tiền lương năm 2024 và kế hoạch thưởng Tết năm 2025:

Hà Nội: Mẫu báo cáo thống kê tình hình tiền lương năm 2024 và kế hoạch thưởng Tết năm 2025 mới nhất? (Hình từ Internet)

Người lao động được thưởng Tết năm 2025 là bao nhiêu?

Căn cứ theo Điều 104 Bộ luật Lao động 2019 quy định về thưởng cho người lao động như sau:

Điều 104. Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

2. Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

Như vậy, việc thưởng bằng tiền, bằng tài sản hoặc bằng các hình thức khác dành cho người lao động sẽ căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở.

Do đó, người lao động cần theo dõi thông tin từ doanh nghiệp mình đang làm để nhận được thông báo thưởng Tết 2025 chính xác nhất

Thưởng tết bị khấu trừ thuế TNCN được hoàn thuế vào thời gian nào?

Căn cứ theo Điều 28 Thông tư 111/2013/TT-BTC quy định về hoàn thuế như sau:

Điều 28. Hoàn thuế

1. Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

Căn cứ tại điểm a khoản 1 Điều 7 Luật Thuế thu nhập cá nhân 2007 sửa đổi bởi khoản 3 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 quy định về kỳ tính thuế như sau:

Điều 7. Kỳ tính thuế

1. Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

a) Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

[....]

Căn cứ tại điểm d khoản 1 Điều 45 Thông tư 80/2021/TT-BTC quy định về giải quyết hồ sơ hoàn trả tiền nộp thừa như sau:

Điều 45. Giải quyết hồ sơ hoàn trả tiền nộp thừa

1. Xác định số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn

[....]

đ) Đối với hồ sơ hoàn thuế thu nhập của cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, cơ quan thuế giải quyết hồ sơ quyết toán thuế thu nhập cá nhân thực hiện tổng hợp số phải nộp, đã nộp của người nộp thuế trong kỳ quyết toán thuế phát sinh tại các cơ quan thuế trên toàn quốc để xác định số tiền nộp thừa theo quyết toán thuế.

Căn cứ theo Mục 5 Công văn 636/TCT-DNNCN năm 2021 về hướng dẫn quyết toán thuế TNCN như sau:

THỜI HẠN NỘP HỒ SƠ KHAI QUYẾT TOÁN THUẾ

Căn cứ Quy định tại điểm a, điểm b Khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14 của Quốc hội quy định thời hạn khai, nộp hồ sơ Quyết toán thuế TNCN như sau:

- Đối với tổ chức trả thu nhập: Thời hạn nộp hồ sơ khai thuế quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

- Đối với cá nhân trực tiếp quyết toán thuế: Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 04 kể từ ngày kết thúc năm dương lịch. Trường hợp thời hạn nộp hồ sơ quyết toán thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ quyết toán thuế là ngày làm việc tiếp theo. Trường hợp cá nhân có phát sinh hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Qua các quy định trên, có 02 hình thức đăng ký hoàn thuế TNCN bao gồm: hoàn thuế trực tiếp với cơ quan thuế và hoàn thuế thông qua tổ chức, cá nhân trả thu nhập.

Hiện nay, pháp luật không quy định cụ thể về thời gian thực hiện thủ tục hoàn thuế TNCN cho nên cá nhân có khoản thưởng Tết bị khấu trừ thuế TNCN nếu đáp ứng đủ điều kiện hoàn thuế thì có thể thực hiện thủ tục bất cứ vào thời điểm nào, kể từ ngày kết thúc năm tính thuế.

Trên thực tế, thông thường thời gian thực hiện đăng ký hoàn thuế TNCN sẽ cùng với thời gian quyết toán thuế TNCN cụ thể như:

[1] Trường hợp cá nhân có thu nhập từ tiền lương, tiền công thuộc trường hợp hoàn thuế trực tiếp tại cơ quan thuế (là cá nhân thuộc diện khai thuế trực tiếp tại cơ quan thuế):

- Thời gian thực hiện thủ tục hoàn thuế chính là thời gian quyết toán thuế cụ thể là ngày cuối cùng của tháng thứ 04 kể từ ngày kết thúc năm dương lịch (cụ thể là ngày 30/04 của năm dương lịch, tuy nhiên ngày 30/04 là ngày lễ nên thời gian thực hiện hoàn thuế có thể dời đến ngày làm việc sau nghỉ lễ).

- Cá nhân không phải nộp hồ sơ hoàn thuế. Theo đó, khi trực tiếp quyết toán thuế nếu có số thuế nộp thừa thì đề nghị hoàn trên tờ khai quyết toán thuế.

- Cá nhân có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

[2] Trường hợp cá nhân có thu nhập từ tiền lương, tiền công mà đã ủy quyền cho tổ chức trả thu nhập quyết toán thuế:

- Thời gian thực hiện hoàn thuế chậm nhất là ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính (cụ thể là ngày 31/03 năm dương lịch).

- Theo đó, tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế TNCN khi có yêu cầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- khaothi vnu edu vn đăng nhập Link đăng ký thi đánh giá năng lực 2025 Hà Nội HSA?