Download Giấy xác nhận thời gian công tác thực tế về thuế theo Thông tư 10?

Download Giấy xác nhận thời gian công tác thực tế về thuế theo Thông tư 10?

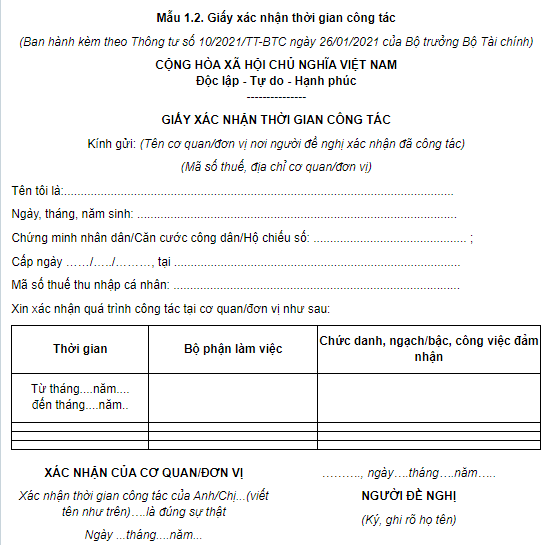

Giấy xác nhận thời gian công tác thực tế về thuế là Mẫu 1.2 được quy định tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC, mẫu giấy có dạng như sau:

Download Giấy xác nhận thời gian công tác thực tế về thuế theo Thông tư 10

Download Giấy xác nhận thời gian công tác thực tế về thuế theo Thông tư 10? (Hình từ Internet)

Để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế cần đáp ứng điều kiện gì?

Căn cứ theo khoản 1 Điều 22 Thông tư 10/2021/TT-BTC quy định về đăng ký cấp, cấp lại giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế đối với đại lý thuế như sau:

Điều 22. Đăng ký cấp, cấp lại giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế đối với đại lý thuế

1. Điều kiện cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế:

a) Là doanh nghiệp đã được thành lập theo quy định của pháp luật;

b) Có ít nhất 02 người được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, làm việc toàn thời gian tại doanh nghiệp;

c) Có ít nhất một nhân viên đại lý thuế có chứng chỉ kế toán viên làm việc toàn thời gian tại doanh nghiệp đối với trường hợp đăng ký cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ.

2. Hồ sơ đăng ký cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế gồm:

a) Đơn đăng ký cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế theo Mẫu 2.6 tại Phụ lục ban hành kèm theo Thông tư này;

b) Chứng chỉ hành nghề dịch vụ làm thủ tục về thuế của các cá nhân làm việc tại doanh nghiệp (bản scan);

c) Chứng chỉ kế toán viên của cá nhân làm việc tại doanh nghiệp (nếu đăng ký làm dịch vụ kế toán cho doanh nghiệp siêu nhỏ) (bản scan);

d) Hợp đồng lao động giữa doanh nghiệp với cá nhân có chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, chứng chỉ kế toán viên (bản scan);

3. Đại lý thuế gửi hồ sơ đăng ký cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế đến Cục Thuế (nơi đại lý thuế đóng trụ sở) qua cổng thông tin điện tử của Tổng cục Thuế.

4. Trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ, Cục Thuế (nơi đại lý thuế đóng trụ sở) cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế theo Mẫu 2.7 tại Phụ lục ban hành kèm theo Thông tư này. Trường hợp từ chối cấp, Cục Thuế phải trả lời bằng văn bản và nêu rõ lý do.

Trên giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế phải ghi phạm vi cung cấp dịch vụ của đại lý thuế như sau:

a) Ghi nội dung “Đủ điều kiện cung cấp các dịch vụ về thuế” đối với trường hợp đại lý thuế nộp đủ hồ sơ quy định tại điểm a, điểm b, điểm d khoản 2 Điều này;

b) Ghi nội dung “Đủ điều kiện cung cấp các dịch vụ về thuế và cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ” đối với trường hợp đại lý thuế nộp đủ hồ sơ quy định tại điểm a, điểm b, điểm c, điểm d khoản 2 Điều này.

[....]

Theo đó, điều kiện cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế như sau:

- Là doanh nghiệp đã được thành lập theo quy định của pháp luật;

- Có ít nhất 02 người được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, làm việc toàn thời gian tại doanh nghiệp;

- Có ít nhất một nhân viên đại lý thuế có chứng chỉ kế toán viên làm việc toàn thời gian tại doanh nghiệp đối với trường hợp đăng ký cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ.

Đại lý thuế bị thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế khi nào?

Tại khoản 1 Điều 27 Thông tư 10/2021/TT-BTC quy định đại lý thuế bị thu hồi giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế nếu thuộc một trong các trường hợp sau đây:

- Có hành vi giúp người nộp thuế trốn thuế hoặc bị xử lý hành vi vi phạm các quy định của pháp luật liên quan đến kinh doanh dịch vụ làm thủ tục về thuế đến mức bị truy cứu trách nhiệm hình sự.

- Kê khai không đúng thực tế hoặc gian lận, giả mạo hồ sơ để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế.

- Bị giải thể, phá sản hoặc bị thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương; bị cơ quan thuế thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

- Đã quá 90 ngày kể từ ngày quyết định đình chỉ kinh doanh dịch vụ làm thủ tục về thuế có hiệu lực theo quy định tại Điều 26 Thông tư 10/2021/TT-BTC mà vẫn không khắc phục được sai phạm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tăng lương hưu 2025 cho những người nghỉ hưu theo Nghị định 75 đúng không?

- Lịch nghỉ Tết Âm lịch 2025 của học sinh Long An?

- Xem lịch âm tháng 12 năm 2024: Đầy đủ, chi tiết, mới nhất?

- Các trường hợp nào không phải đăng ký chào bán chứng khoán ra công chúng?

- Xác định số ngày giường điều trị nội trú để thanh toán tiền giường bệnh như thế nào từ ngày 01/01/2025?