Người nước ngoài áp dụng biểu thuế nào để tính thuế thu nhập cá nhân?

Người nước ngoài áp dụng biểu thuế nào để tính thuế thu nhập cá nhân?

Ngày 21/8/2024, Cục Thuế TP. Hà Nội đã ban hành Công văn 47288/CTHN-TTHT năm 2024 (Tải về) về việc kê khai tính thuế thu nhập cá nhân của lao động nước ngoài.

Theo đó, Cục thuế TP. Hà Nội lưu ý, trường hợp người nộp thuế có phát sinh nghĩa vụ với ngân sách nhà nước thì phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế. Tổ chức chi trả thu nhập từ tiền lương, tiền công có trách nhiệm đăng ký thuế cho người lao động theo quy định tại Thông tư 105/2020/TT-BTC.

Đối với người lao động là người nước ngoài, đơn vị sử dụng lao động cần căn cứ vào thời gian làm việc tại Việt Nam ghi trên hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế theo biểu thuế lũy tiến từng phần (nếu cá nhân có thời gian làm việc tại Việt Nam từ 183 ngày trong năm tính thuế) hoặc theo Biểu thuế toàn phần (nếu cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế). Căn cứ tính thuế đối với thu nhập chịu thuế từ tiền lương, tiền công thực hiện theo hướng dẫn tại Điều 7 Thông tư 111/2013/TT-BTC.

Người nước ngoài áp dụng biểu thuế nào để tính thuế thu nhập cá nhân? (Hình từ Internet)

Lương bao nhiêu phải đóng thuế thu nhập cá nhân năm 2024?

Đầu tiên, theo Điều 19 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 quy định về việc giảm trừ gia cảnh như sau:

Điều 19. Giảm trừ gia cảnh

1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm hai phần sau đây:

a) Mức giảm trừ đối với đối tượng nộp thuế là 9 triệu đồng/tháng (108 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo.

2. Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

3. Người phụ thuộc là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

a) Con chưa thành niên; con bị tàn tật, không có khả năng lao động;

b) Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định, bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Chính phủ quy định mức thu nhập, kê khai để xác định người phụ thuộc được tính giảm trừ gia cảnh.

Tuy nhiên, hiện nay tại khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 đã bị bãi bỏ bởi bởi khoản 4 Điều 6 Luật Sửa đổi các Luật về thuế 2014.

Thay vào đó tại Điều 1 Nghị quyết 954/2020/UBTVQH14 đã quy định mới về mức giảm trừ gia cảnh cụ thể như sau:

Điều 1. Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, hiện nay đối với người có mức thu nhập trên 11 triệu đồng/tháng (132 triệu đồng/ năm) thì phải nộp thuế thu nhập cá nhân.

Trong trường hợp người lao động có một người phụ thuộc thì mức lương phải trên 15,4 triệu đồng/tháng mới phải nộp thuế.

Trường hợp có hai người phụ thuộc tương đương mức lương trên 19,8 triệu đồng/tháng mới phải nộp thuế.

Hiểu một cách đơn giản nếu có càng nhiều người phụ thuộc tương đương với mức lương phải nộp thuế theo quy định càng cao.

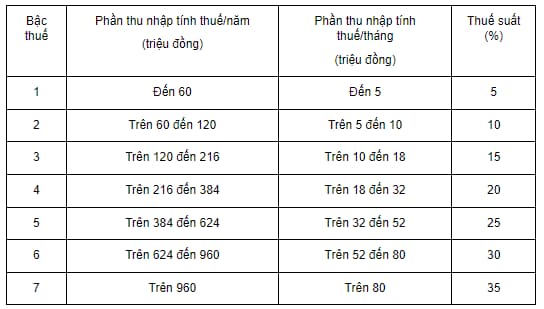

Có bao nhiêu bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần?

Theo quy định tại Điều 22 Luật Thuế thu nhập cá nhân 2007 quy định về biểu thuế thu nhập cá nhân lũy tiến từng phần được áp dụng đối với thu nhập tính thuế quy định tại khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007.

Biểu thuế luỹ tiến từng phần được quy định như sau:

Như vậy, theo quy định trên thuế suất thuế thu nhập cá nhân đang được tính theo 07 bậc đối với phương pháp tính biểu thuế luỹ tiến từng phần với mức thuế suất từ 5% đến 35%.

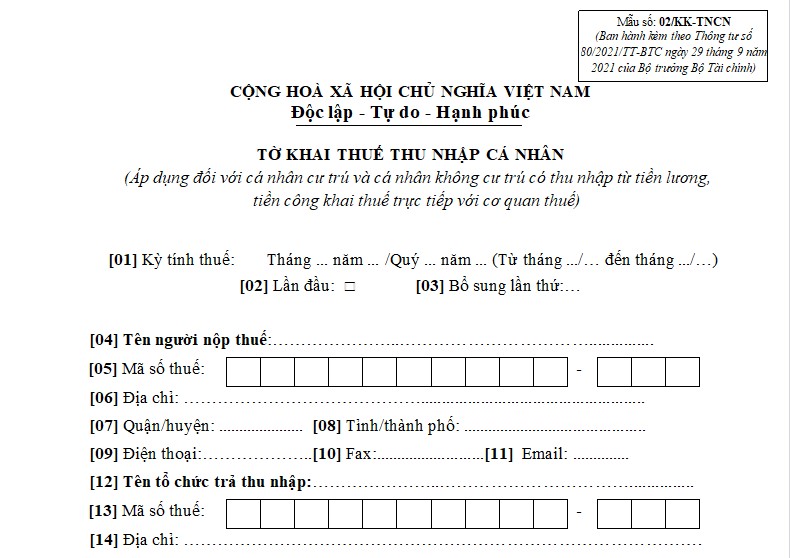

Mẫu 02/KK-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân cư trú, không cư trú?

Căn cứ Mẫu 02/KK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân cư trú, không cư trú như sau:

Tải về Mẫu 02/KK-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân cư trú, không cư trú

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Khung giá phát điện: Hồ sơ, trình tự, thủ tục được quy định như thế nào?

- Hàng thừa kế thứ 3 gồm những ai?

- Mẫu số 02 đơn đề nghị cấp lại giấy phép xây dựng công trình theo Nghị định 175?