Mẫu số 08/NƠXH Hợp đồng ba bên về quản lý và xử lý tài sản bảo đảm hình thành trong tương lai?

- Mẫu số 08/NƠXH Hợp đồng ba bên về quản lý và xử lý tài sản bảo đảm hình thành trong tương lai?

- Ngân hàng cho vay, chủ đầu tư và người vay vốn phải quy định như thế nào về phương thức xử lý tài sản bảo đảm trong Hợp đồng ba bên?

- NHCSXH xử lý tài sản bảo đảm hoặc khởi kiện theo quy định của pháp luật và của NHCSXH trong trường hợp nào?

Mẫu số 08/NƠXH Hợp đồng ba bên về quản lý và xử lý tài sản bảo đảm hình thành trong tương lai?

Căn cứ tại Danh mục các biểu mẫu ban hành kèm theo Hướng dẫn 8586/NHCS-TDSV năm 2021 quy định như sau:

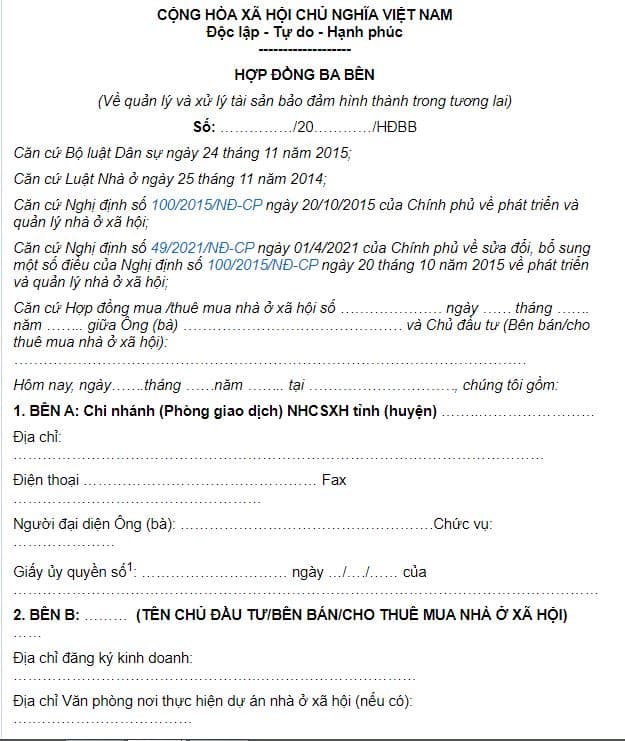

Dưới đây là mẫu Hợp đồng ba bên về quản lý và xử lý tài sản bảo đảm hình thành trong tương lai:

Tải về mẫu Hợp đồng ba bên về quản lý và xử lý tài sản bảo đảm hình thành trong tương lai Tải về

Lưu ý:

NH, Người vay và chủ đầu tư cùng lập 04 liên:

- 02 liên lưu NH;

- 01 liên lưu Người vay;

- 01 liên lưu Chủ đầu tư.

Mẫu số 08/NƠXH Hợp đồng ba bên về quản lý và xử lý tài sản bảo đảm hình thành trong tương lai? (Hình từ Internet)

Ngân hàng cho vay, chủ đầu tư và người vay vốn phải quy định như thế nào về phương thức xử lý tài sản bảo đảm trong Hợp đồng ba bên?

Căn cứ tại Tiểu mục 4.1 Mục 4 Hướng dẫn 8586/NHCS-TDSV năm 2021 quy định điều kiện được vay vốn như sau:

4. Điều kiện được vay vốn

4.1. Đối với vay vốn để mua, thuê mua nhà ở xã hội

a) Các đối tượng quy định tại Điểm 2.2, 2.3, 2.4, 2.5 Khoản 2 văn bản này phải thuộc diện không phải đóng thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân; trường hợp là hộ nghèo, cận nghèo thì phải thuộc chuẩn hộ nghèo, hộ cận nghèo theo quy định của Chính phủ theo từng thời kỳ;

b) Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH, mức gửi hàng tháng tối thiểu bằng mức trả nợ gốc bình quân tháng của người vay vốn;

c) Có đủ hồ sơ chứng minh về đối tượng, điều kiện thực trạng nhà ở, điều kiện cư trú và điều kiện thu nhập để được hưởng chính sách nhà ở xã hội theo quy định;

d) Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH;

đ) Có Giấy đề nghị vay vốn để mua, thuê mua nhà ở xã hội, trong đó có cam kết của cá nhân và các thành viên trong hộ gia đình chưa được hưởng chính sách hỗ trợ nhà ở, đất ở dưới mọi hình thức tại nơi sinh sống;

e) Có Hợp đồng mua, thuê mua nhà ở xã hội với chủ đầu tư dự án mà dự án của chủ đầu tư đó có trong danh mục dự án xây dựng nhà ở xã hội thuộc chương trình, kế hoạch đầu tư nhà ở xã hội của cơ quan có thẩm quyền phê duyệt;

f) Có vốn tự có tối thiểu bằng 20% giá trị Hợp đồng mua, thuê mua nhà ở xã hội;

g) Thực hiện bảo đảm tiền vay bằng tài sản hình thành từ vốn vay theo quy định của pháp luật. Ngân hàng cho vay, chủ đầu tư và người vay vốn phải quy định rõ phương thức quản lý, xử lý tài sản bảo đảm trong Hợp đồng ba bên.

[...]

Như vậy, thực hiện bảo đảm tiền vay bằng tài sản hình thành từ vốn vay theo quy định của pháp luật. Ngân hàng cho vay, chủ đầu tư và người vay vốn phải quy định rõ phương thức quản lý, xử lý tài sản bảo đảm trong Hợp đồng ba bên.

NHCSXH xử lý tài sản bảo đảm hoặc khởi kiện theo quy định của pháp luật và của NHCSXH trong trường hợp nào?

Căn cứ tại Tiểu mục 16.2 Mục 16 Hướng dẫn 8586/NHCS-TDSV năm 2021 quy định xử lý các vi phạm như sau:

16. Xử lý các vi phạm

16.1. Chấm dứt cho vay

NHCSXH nơi cho vay căn cứ vào kết quả kiểm tra mức độ vi phạm ghi trong Biên bản kiểm tra theo mẫu số 11/NƠXH hoặc theo văn bản của cơ quan nhà nước có thẩm quyền để quyết định chấm dứt cho vay, thu hồi nợ trước hạn và chuyển nợ quá hạn đối với người vay vốn vi phạm quy định tại Tiết b Điểm 15.3 Khoản 15 văn bản này.

16.2. NHCSXH nơi cho vay xử lý tài sản bảo đảm hoặc khởi kiện theo quy định của pháp luật và của NHCSXH

a) Người vay vốn vi phạm Hợp đồng tín dụng, Hợp đồng thế chấp tài sản, đã được NHCSXH nơi cho vay thông báo bằng văn bản;

b) Người vay vốn có nợ quá hạn do nguyên nhân chủ quan nhưng không có biện pháp khả thi để trả nợ ngân hàng;

c) Người vay vốn có năng lực tài chính để trả nợ nhưng cố tình trốn tránh chây ỳ trả nợ theo thỏa thuận;

d) Người vay vốn có hành vi lừa đảo, gian lận;

đ) Các vi phạm khác theo quy định của pháp luật.

Như vậy, NHCSXH xử lý tài sản bảo đảm hoặc khởi kiện theo quy định của pháp luật và của NHCSXH trong trường hợp:

- Người vay vốn vi phạm Hợp đồng tín dụng, Hợp đồng thế chấp tài sản, đã được NHCSXH nơi cho vay thông báo bằng văn bản;

- Người vay vốn có nợ quá hạn do nguyên nhân chủ quan nhưng không có biện pháp khả thi để trả nợ ngân hàng;

- Người vay vốn có năng lực tài chính để trả nợ nhưng cố tình trốn tránh chây ỳ trả nợ theo thỏa thuận;

- Người vay vốn có hành vi lừa đảo, gian lận;

- Các vi phạm khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?