Danh sách 113 công ty mua bán trái phép hóa đơn tại Công văn 3385/TCT-TTKT năm 2024?

Danh sách 113 công ty mua bán trái phép hóa đơn tại Công văn 3385/TCT-TTKT năm 2024?

Ngày 01/8/2024, Tổng Cục thuế ban hành Công văn 3385/TCT-TTKT năm 2024 rà soát, xử lý hóa đơn không hợp pháp.

Tải về Công văn 3385/TCT-TTKT năm 2024

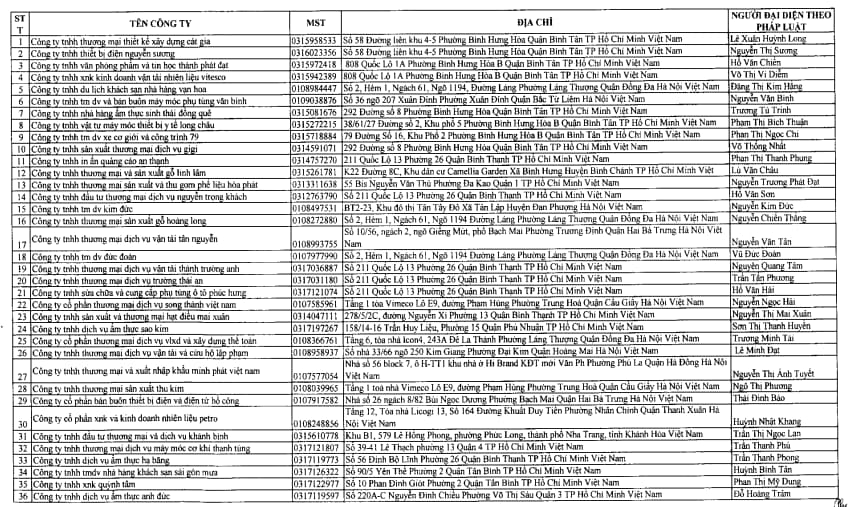

Tại Phụ lục 1 ông văn 3385/TCT-TTKT năm 2024 Tổng Cục thuế công bố danh sách 113 công ty mua bán trái phép hóa đơn như sau:

Xem chi tiết danh sách 113 công ty mua bán trái phép hóa đơn Tại đây

Danh sách 113 công ty mua bán trái phép hóa đơn tại Công văn 3385/TCT-TTKT năm 2024? (Hình từ Internet)

Các hành vi nào được xác định là hành vi mua bán hóa đơn trái phép?

Căn cứ Điều 2 Thông tư liên tịch 10/2013/TTLT-BTP-BCA-TANDTC-VKSNDTC-BTC quy định như sau:

Điều 2. Về tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước (Điều 164a BLHS)

[...]

3. Các hành vi quy định tại Điều 164a của BLHS được hiểu như sau:

a) In trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước là hành vi tự in hóa đơn hoặc tự khởi tạo hóa đơn điện tử khi không đủ điều kiện hoặc không đúng, không đầy đủ các nội dung theo quy định của pháp luật; In hóa đơn giả hoặc khởi tạo hóa đơn điện tử giả;

b) Phát hành trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước là hành vi lập tờ thông báo phát hành không đầy đủ nội dung; không gửi hoặc không niêm yết tờ thông báo phát hành hóa đơn theo đúng quy định;

c) Mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước gồm các hành vi sau đây:

c.1) Mua, bán hóa đơn chưa ghi nội dung hoặc ghi nội dung không đầy đủ, không chính xác theo quy định;

c.2) Mua, bán hóa đơn đã ghi nội dung, nhưng không có hàng hóa, dịch vụ kèm theo;

c.3) Mua, bán hóa đơn giả, hóa đơn chưa có giá trị sử dụng, hóa đơn đã hết giá trị sử dụng, hóa đơn của cơ sở kinh doanh, dịch vụ khác để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc cấp cho khách hàng khi bán hàng hóa dịch vụ;

c.4) Mua, bán, sử dụng hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ giữa các liên của hóa đơn.

[...]

Theo đó, các hành vi được xác định là hành vi mua bán hóa đơn trái phép bao gồm:

- Mua bán hóa đơn xuất khẩu dùng trong hoạt động kinh doanh xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất khẩu vào khu phi thuế quan

- Mua bán hóa đơn giá trị gia tăng

- Mua bán hóa đơn bán hàng hóa, dịch vụ nội địa dành cho các tổ chức, cá nhân khai thuế giá trị gia tăng

- Mua bán các hóa đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm,... và phiếu thu tiền cước vận chuyển hàng không

Các hành vi nào là sử dụng hóa đơn chứng từ không hợp pháp và sử dụng không hợp pháp hóa đơn, chứng từ?

Căn cứ Điều 4 Nghị định 125/2020/NĐ-CP quy định các hành vi sử dụng hóa đơn, chứng từ không hợp pháp; sử dụng không hợp pháp hóa đơn, chứng từ bao gồm:

[1] Sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng hóa đơn, chứng từ không hợp pháp:

- Hóa đơn, chứng từ giả

- Hóa đơn, chứng từ chưa có giá trị sử dụng, hết giá trị sử dụng

- Hóa đơn bị ngừng sử dụng trong thời gian bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế

- Hóa đơn điện tử không đăng ký sử dụng với cơ quan thuế

- Hóa đơn điện tử chưa có mã của cơ quan thuế đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền

- Hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền hoặc chưa có thông báo của cơ quan thuế về việc bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền nhưng cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp

[2] Sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng không hợp pháp hóa đơn, chứng từ:

- Hóa đơn, chứng từ không ghi đầy đủ các nội dung bắt buộc theo quy định; hóa đơn tẩy xóa, sửa chữa không đúng quy định

- Hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả

- Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn

- Hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác

- Hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra

- Hóa đơn, chứng từ mà cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã kết luận là sử dụng không hợp pháp hóa đơn, chứng từ

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Học sinh được nghỉ bao nhiêu ngày Tết 2025? Học kỳ 2 năm học 2024 - 2025 bắt đầu khi nào?

- Tên gọi Hà Nội có từ khi nào? Phía Bắc Thủ đô Hà Nội tiếp giáp với tỉnh thành nào?

- Còn bao nhiêu ngày thứ 2 nữa đến Tết 2025? Đếm ngược ngày Tết Âm lịch 2025?

- Trường công lập được Nhà nước giao đất không thu tiền sử dụng đất có được phép chuyển sang thuê đất thu tiền hằng năm để kinh doanh không?

- Từ 1/1/2025, tài liệu ôn luyện kiểm tra phục hồi điểm GPLX được đăng tải trên đâu?