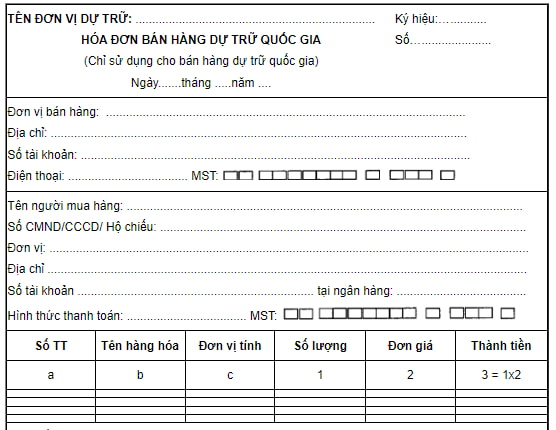

Mẫu Hóa đơn bán hàng dự trữ quốc gia theo Thông tư 78 cập nhật mới nhất?

Mẫu Hóa đơn bán hàng dự trữ quốc gia theo Thông tư 78 cập nhật mới nhất?

Mẫu Hóa đơn bán hàng dự trữ quốc gia được quy định tại Mẫu tham khảo số 1 Phụ lục 2 ban hành kèm theo Thông tư 78/2021/TT-BTC.

Dưới đây là mẫu Hóa đơn bán hàng dự trữ quốc gia theo Thông tư 78 cập nhật mới nhất:

Tải mẫu Hóa đơn bán hàng dự trữ quốc gia theo Thông tư 78 cập nhật mới nhất: Tại đây

Mẫu Hóa đơn bán hàng dự trữ quốc gia theo Thông tư 78 cập nhật mới nhất? (Hình từ Internet)

Bảo quản, lưu trữ hóa đơn bán hàng dự trữ quốc gia phải đảm bảo quy định gì?

Theo Điều 6 Nghị định 123/2020/NĐ-CP quy định về bảo quản, lưu trữ hóa đơn, chứng từ như sau:

Điều 6. Bảo quản, lưu trữ hóa đơn, chứng từ

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

2. Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

3. Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

a) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

b) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

c) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Theo đó, bảo quản, lưu trữ hóa đơn bán hàng dự trữ quốc gia phải đảm bảo quy định:

- Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

- Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

Hành vi nào bị cấm liên quan đến hóa đơn, chứng từ đối với tổ chức bán hàng hóa?

Căn cứ theo Điều 5 Nghị định 123/2020/NĐ-CP quy định như sau:

Điều 5. Hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ

1. Đối với công chức thuế

a) Gây phiền hà, khó khăn cho tổ chức, cá nhân đến mua hóa đơn, chứng từ;

b) Có hành vi bao che, thông đồng cho tổ chức, cá nhân để sử dụng hóa đơn, chứng từ không hợp pháp;

c) Nhận hối lộ khi thanh tra, kiểm tra về hóa đơn.

2. Đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan

a) Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

b) Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

c) Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn, chứng từ;

d) Đưa hối lộ hoặc thực hiện các hành vi khác liên quan hóa đơn, chứng từ nhằm mưu lợi bất chính.

Theo đó, hành vi bị cấm liên quan đến hóa đơn, chứng từ đối với tổ chức bán hàng hóa bao gồm:

- Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

- Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

- Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn chứng từ;

- Đưa hối lộ hoặc thực hiện các hành vi khác liên quan hóa đơn chứng từ nhằm mưu lợi bất chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Phương thức xét tuyển TDTU 2025?

- Bài viết kỷ niệm 70 năm ngày Thầy thuốc Việt Nam 27/2 hay, ngắn gọn 2025?

- Mẫu thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 9 hay nhất?