Mẫu 01/HT Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước? Việc hoàn trả khoản thu ngân sách nhà được thực hiện trong các trường hợp nào?

Mẫu 01/HT Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước?

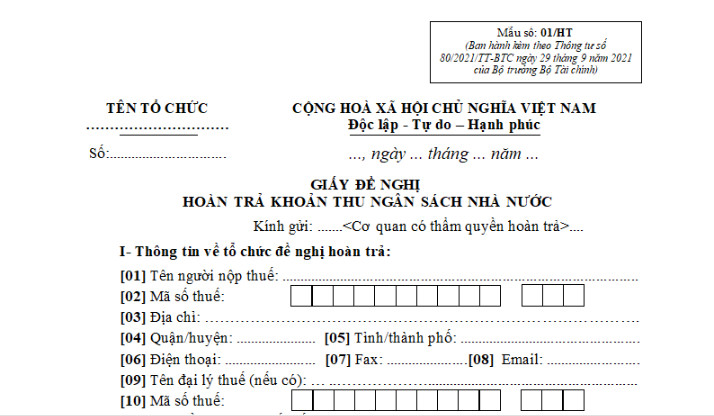

Mẫu giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu 01/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC như sau:

Tải mẫu giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu 01/HT

Mẫu 01/HT Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước? Việc hoàn trả khoản thu ngân sách nhà được thực hiện trong các trường hợp nào? (Hình từ Internet)

Việc hoàn trả khoản thu ngân sách nhà được thực hiện trong các trường hợp nào?

Căn cứ theo khoản 1 Điều 10 Thông tư 328/2016/TT-BTC quy định về hoàn trả các khoản thu ngân sách nhà nước như sau:

Điều 10. Hoàn trả các khoản thu ngân sách nhà nước

1. Việc hoàn trả các khoản thu NSNN được thực hiện trong các trường hợp:

a) Thu không đúng chính sách, chế độ.

b) Cơ chế, chính sách thu có thay đổi.

c) Người nộp NSNN được miễn, giảm, hoàn thuế theo quyết định của cơ quan nhà nước có thẩm quyền.

d) Các khoản hoàn trả theo quy định hiện hành của pháp luật về thuế và các văn bản quy phạm pháp luật có liên quan.

đ) Người nộp NSNN có số tiền thuế, tiền phạt và thu khác đã nộp lớn hơn số tiền thuế, tiền phạt và thu khác phải nộp đối với từng loại thuế.

[...]

Như vậy, việc hoàn trả các khoản thu ngân sách nhà nước được thực hiện trong các trường hợp sau:

- Thu không đúng chính sách, chế độ.

- Cơ chế, chính sách thu có thay đổi.

- Người nộp ngân sách nhà nước được miễn, giảm, hoàn thuế theo quyết định của cơ quan nhà nước có thẩm quyền.

- Các khoản hoàn trả theo quy định hiện hành của pháp luật về thuế và các văn bản quy phạm pháp luật có liên quan.

- Người nộp ngân sách nhà nước có số tiền thuế, tiền phạt và thu khác đã nộp lớn hơn số tiền thuế, tiền phạt và thu khác phải nộp đối với từng loại thuế.

Việc hoàn trả các khoản thu ngân sách nhà nước được lấy từ các nguồn nào?

Căn cứ theo khoản 1a Điều 10 Thông tư 328/2016/TT-BTC được bổ sung bởi điểm a khoản 9 Điều 1 Thông tư 72/2021/TT-BTC quy định về hoàn trả các khoản thu ngân sách nhà nước như sau:

Điều 10. Hoàn trả các khoản thu ngân sách nhà nước

[...]

1a. Nguồn hoàn trả các khoản thu NSNN:

a) Việc hoàn trả các khoản thu NSNN được thực hiện theo nguyên tắc số thu do ngân sách cấp nào hưởng thì ngân sách cấp đó hoàn trả, theo tỷ lệ phân chia số thu NSNN của năm phát sinh khoản thu đó, trừ trường hợp hoàn trả thuế thu nhập cá nhân cho số thuế thu nhập cá nhân đã nộp tại địa bàn khác theo quy định tại điểm b khoản này và trường hợp pháp luật có quy định khác. Nguồn hoàn trả các khoản thu NSNN được lấy từ số thu đã nộp NSNN của các khoản thu được hoàn trả. Nếu số thu (chi tiết theo mục lục NSNN) của khoản thu đó không có hoặc không đủ để hoàn trả thì nguồn hoàn trả được lấy từ số thu NSNN theo từng cấp ngân sách của từng địa bàn thu.

b) Trường hợp hoàn trả thuế thu nhập cá nhân cho số thuế thu nhập cá nhân đã nộp tại địa bàn khác, thì nguồn hoàn trả được lấy từ số thuế thu nhập cá nhân theo tỷ lệ phân chia giữa ngân sách trung ương và ngân sách địa phương của năm phát sinh khoản thu được hoàn trên địa bàn hoàn trả, trong đó ngân sách cấp tỉnh chịu trách nhiệm hoàn trả toàn bộ phần ngân sách địa phương phải hoàn trả về thuế thu nhập cá nhân.

[...]

Như vậy, nguồn hoàn trả các khoản thu ngân sách nhà được lấy từ số thu đã nộp ngân sách nhà của các khoản thu được hoàn trả. Nếu số thu (chi tiết theo mục lục ngân sách nhà) của khoản thu đó không có hoặc không đủ để hoàn trả thì nguồn hoàn trả được lấy từ số thu ngân sách nhà theo từng cấp ngân sách của từng địa bàn thu.

Trường hợp hoàn trả thuế thu nhập cá nhân cho số thuế thu nhập cá nhân đã nộp tại địa bàn khác, thì nguồn hoàn trả được lấy từ số thuế thu nhập cá nhân theo tỷ lệ phân chia giữa ngân sách trung ương và ngân sách địa phương của năm phát sinh khoản thu được hoàn trên địa bàn hoàn trả, trong đó ngân sách cấp tỉnh chịu trách nhiệm hoàn trả toàn bộ phần ngân sách địa phương phải hoàn trả về thuế thu nhập cá nhân.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Top 3 mẫu bài viết cảm nhận về hội trại 26 3 ngắn gọn, hay nhất?

- Chỉ tiêu tuyển sinh đại học vào các trường công an nhân dân 2025?

- Top 3 mẫu bài viết về phòng ngừa bạo lực học đường 1500 từ dành cho học sinh cấp 2, cấp 3?

- Top 3 mẫu bài viết cảm nhận về Đoàn thanh niên ngắn gọn, hay nhất?

- Danh sách 13 phòng giao dịch thuộc Kho bạc Nhà nước khu vực 16 (Bình Dương, Bình Phước, Tây Ninh) từ 15/03/2025?