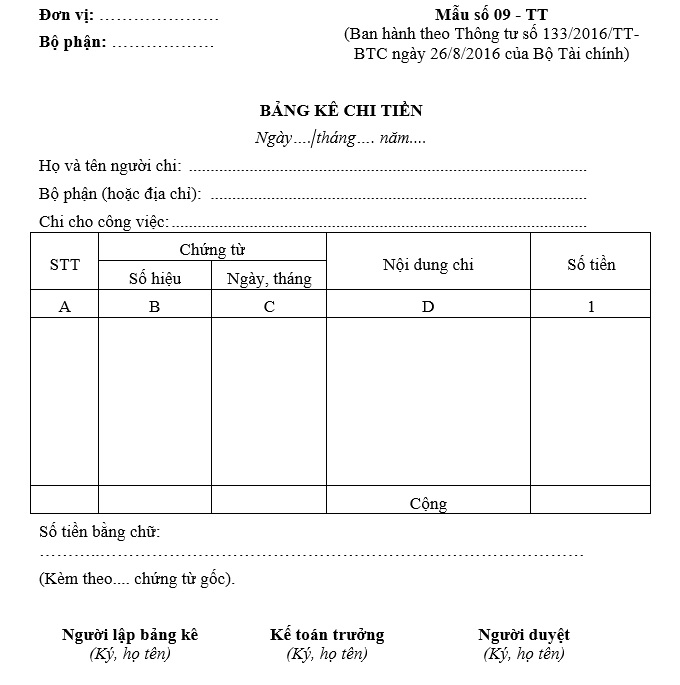

Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133?

Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133?

Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa là Mẫu số 09 - TT tại Phụ lục ban hành kèm theo Thông tư 133/2016/TT-BTC.

Dưới đây là mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa:

Tải về mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa:

%20(1).jpg)

Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133? (Hình từ Internet)

Trình tự kiểm tra chứng từ kế toán doanh nghiệp nhỏ và vừa thực hiện như thế nào?

Căn cứ theo khoản 3 Điều 86 Thông tư 133/2016/TT-BTC quy định như sau:

Điều 86. Trình tự luân chuyển và kiểm tra chứng từ kế toán

1. Tất cả các chứng từ kế toán do doanh nghiệp lập hoặc từ bên ngoài chuyển đến đều phải tập trung tại bộ phận kế toán doanh nghiệp. Bộ phận kế toán kiểm tra những chứng từ kế toán đó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng từ thì mới dùng những chứng từ đó để ghi sổ kế toán.

2. Trình tự luân chuyển chứng từ kế toán bao gồm các bước sau:

- Lập, tiếp nhận, xử lý chứng từ kế toán;

- Kế toán viên, kế toán trưởng kiểm tra và ký chứng từ kế toán hoặc trình người ký duyệt theo thẩm quyền;

- Phân loại, sắp xếp chứng từ kế toán, định khoản và ghi sổ kế toán;

- Lưu trữ, bảo quản chứng từ kế toán.

3. Trình tự kiểm tra chứng từ kế toán.

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán;

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan;

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

[...]

Theo đó, trình tự kiểm tra chứng từ kế toán doanh nghiệp nhỏ và vừa thực hiện như sau:

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán.

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan.

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

Sổ kế toán doanh nghiệp nhỏ và vừa có sai sót thì sửa chữa bằng phương pháp nào?

Căn cứ theo khoản 5 Điều 90 Thông tư 133/2016/TT-BTC quy định như sau:

Điều 90. Mở, ghi sổ kế toán, chữ ký và sửa chữa sổ kế toán

[...]

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khóa sổ: Cuối kỳ kế toán phải khóa sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khóa sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ số chứng chỉ hành nghề.

5. Khi phát hiện sổ kế toán của kỳ báo cáo có sai sót thì phải sửa chữa bằng phương pháp phù hợp với quy định của Luật Kế toán.

6. Trường hợp phát hiện sai sót trong các kỳ trước, doanh nghiệp phải điều chỉnh hồi tố.

Căn cứ theo khoản 1 Điều 27 Luật Kế toán 2015 quy định như sau:

Điều 27. Sửa chữa sổ kế toán

1. Khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

a) Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

b) Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

c) Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

[...]

Như vậy, khi phát hiện sổ kế toán doanh nghiệp nhỏ và vừa có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo 01 trong 03 phương pháp dưới đây:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

.jpg)

.jpg)

%20(1).jpg)

%20(1).jpg)

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cúng Gia tiên mùng 1 tháng 2 2025 âm lịch đúng cách? Thời giờ làm việc bình thường vào mùng 1 tháng 2 2025 âm lịch?

- Tháng 2 âm lịch 2025 là tháng mấy dương lịch? Xem lịch âm Tháng 2 2025 chi tiết?

- Trưởng ban kiểm soát của ngân hàng thương mại có được tham dự cuộc họp Hội đồng quản trị không?

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?