Mẫu hóa đơn trả lại hàng theo Thông tư 78 và Nghị định 123?

Hoàn trả lại hàng có phải lập hóa đơn không?

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP quy định như sau:

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

[...]

Theo đó, khi hoàn trả lại hàng hóa thì phải lập hóa đơn.

Mẫu hóa đơn trả lại hàng theo Thông tư 78 và Nghị định 123? (Hình từ Internet)

Mẫu hóa đơn trả lại hàng theo Thông tư 78 và Nghị định 123?

Dưới đây là Mẫu hóa đơn trả lại hàng theo Thông tư 78 và Nghị định 123:

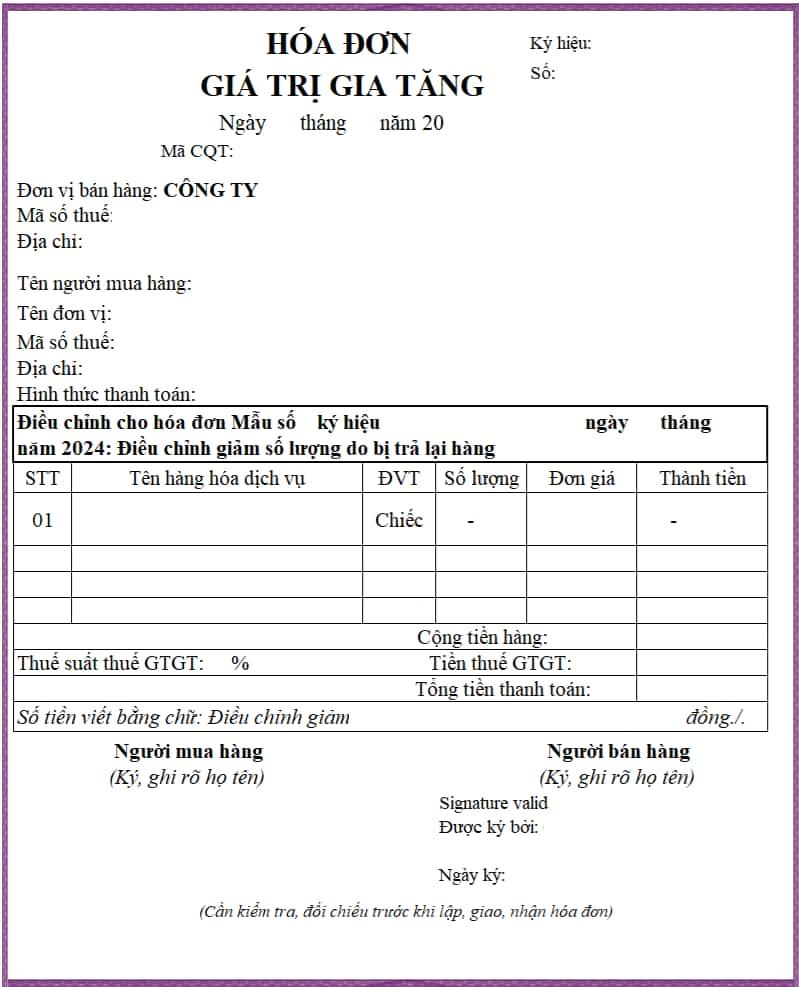

(1) Nếu bên bán lập hóa đơn điều chỉnh khi nhận lại hàng:

Ví dụ: Mua 10 chiếc mà trả lại 2 chiếc -> Bên bán sẽ lập hóa đơn điều chỉnh giảm số lượng là 8 chiếc bị trả lại.

Tải Mẫu hóa đơn trả lại hàng theo Thông tư 78 và Nghị định 123 - 1: Tại đây

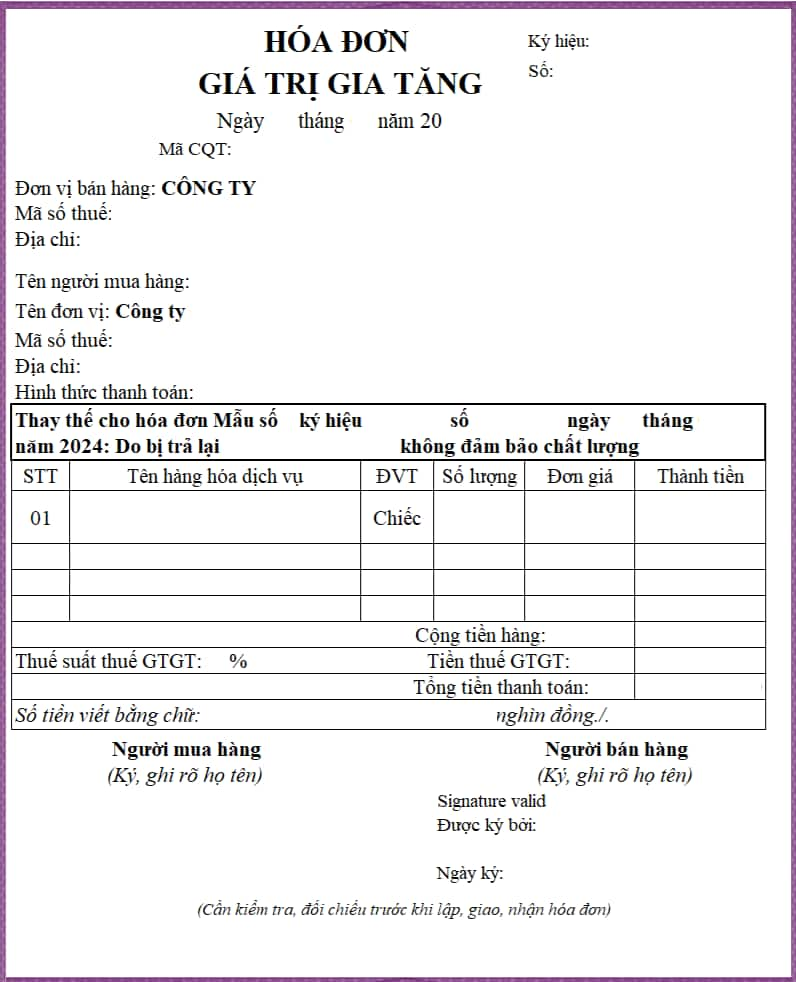

(2) Nếu bên bán lập hóa đơn thay thế khi nhận lại hàng:

Ví dụ: Mua 10 chiếc mà trả lại 2 chiếc -> Thực tế chỉ bán được 8 chiếc.

Tải Mẫu hóa đơn trả lại hàng theo Thông tư 78 và Nghị định 123 - 1: Tại đây

Lưu ý:

- Ngày trên hóa đơn trả lại hàng: Là ngày bên mua trả lại hàng.

- Thuế suất thuế GTGT trên hóa đơn trả lại hàng: Khi bán hàng mặt hàng đó chịu thuế suất bao nhiêu %, thì khi lập hóa đơn trả lại hàng cũng ghi đúng mức thuế suất đó.

- Thuế suất thuế GTGT trên hóa đơn hàng bán bị trả lại đối với các mặt hàng được giảm thuế GTGT:

Trường hợp hàng hóa đã mua bán vào thời điểm được giảm thuế GTGT với thuế suất 8% theo quy định. Nhưng sau đó, người mua trả lại hàng hóa do không đúng quy cách, chất lượng vào thời điểm đã hết thời hạn được giảm thuế GTGT (8%) theo quy định thì người bán lập hóa đơn hoàn trả hàng hóa để điều chỉnh giảm hoặc thay thế hóa đơn đã lập với thuế suất thuế GTGT 8%, người bán và người mua có thỏa thuận ghi rõ hàng bán trả lại.

(Công văn 2121/TCT-CS năm 2023 của Tổng cục Thuế, và Công văn 8999/CTTPHCM-TTHT năm 2023 của Cục Thuế TP. HCM về hướng dẫn lập hóa đơn điện tử đối với hoạt động trả hàng và chiết khấu thương mại)

- Mọi khoản phạt hợp đồng kinh tế phát sinh thêm khác thì lập chứng từ Thu – Chi riêng. Không được bù trừ hay cộng vào đơn giá của hàng trả lại trên hóa đơn.

Trường hợp nào không được tính khấu trừ thuế GTGT đầu vào?

Căn cứ khoản 15 Điều 14 Thông tư 219/2013/TT-BTC bổ sung bởi điểm b khoản 9 Điều 1 Thông tư 26/2015/TT-BTC quy định về trường hợp không được tính khấu trừ thuế GTGT đầu vào như sau:

Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

[...]

15. Cơ sở kinh doanh không được tính khấu trừ thuế GTGT đầu vào đối với trường hợp:

- Hóa đơn GTGT sử dụng không đúng quy định của pháp luật như: hóa đơn GTGT không ghi thuế GTGT (trừ trường hợp đặc thù được dùng hóa đơn GTGT ghi giá thanh toán là giá đã có thuế GTGT);

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán;

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua (trừ trường hợp hướng dẫn tại khoản 12 Điều này);

- Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

[...]

Như vậy, có trường hợp không được tính khấu trừ thuế GTGT đầu vào bao gồm:

- Hóa đơn GTGT sử dụng không đúng quy định của pháp luật;

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán;

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua ngoại trừ trường hợp được kê khai, khấu trừ thuế GTGT của hàng hóa, dịch vụ mua vào dưới hình thức ủy quyền theo quy định;;

- Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mấy giờ mở cổng đăng ký đánh giá năng lực HCM 2025? Khi nào mở cổng đăng ký ĐGNL HCM 2025?

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Tổng hợp mã địa điểm thi HSA 2025 mới nhất?

- Hướng dẫn đăng ký ca thi HSA 2025 mới nhất?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?