Thời hạn kê khai thuế nhà thầu theo tháng là khi nào? Tổ chức, cá nhân nào phải nộp thuế nhà thầu nước ngoài?

Thời hạn kê khai thuế nhà thầu theo tháng?

Tại Điều 44 Luật Quản lý thuế 2019 có quy đinh thời hạn kê khai thuế nhà thầu theo tháng như sau:

Điều 44. Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

[...]

Như vậy, thời hạn kê khai thuế nhà thầu theo tháng là chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Thời hạn kê khai thuế nhà thầu theo tháng là khi nào? Tổ chức, cá nhân nào phải nộp thuế nhà thầu nước ngoài? (Hình từ Internet)

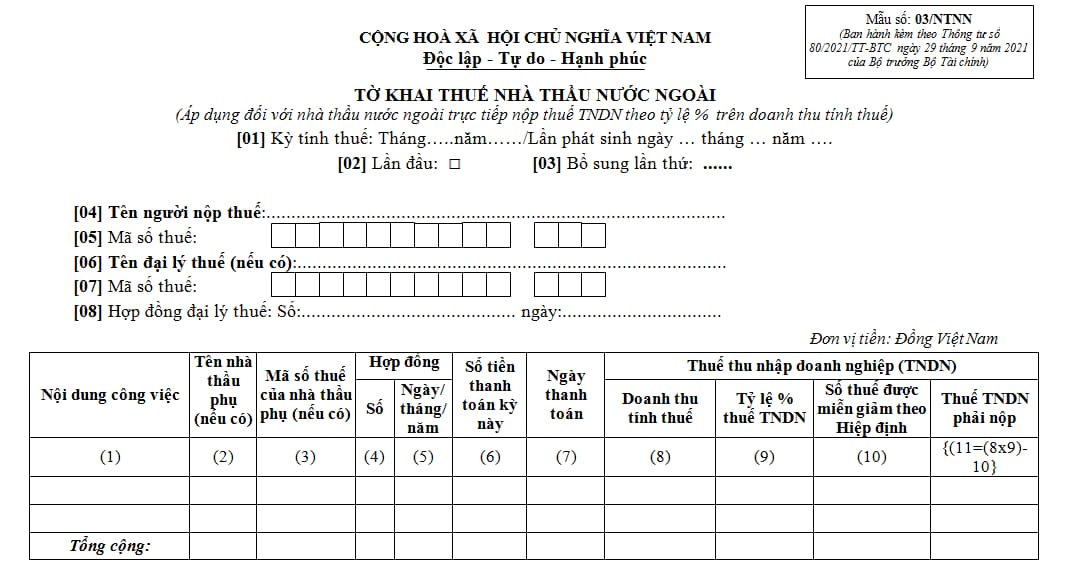

Mẫu tờ khai thuế nhà thầu nước ngoài đối với nhà thầu nước ngoài nộp thuế TNDN theo tỷ lệ trên doanh thu?

Tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu tờ khai thuế nhà thầu nước ngoài đối với nhà thầu nước ngoài nộp thuế TNDN theo tỷ lệ trên doanh thu như sau:

Xem chi tiết mẫu tờ khai thuế nhà thầu nước ngoài đối với nhà thầu nước ngoài nộp thuế TNDN theo tỷ lệ trên doanh thu ban hành kèm theo Thông tư 80/2021/TT-BTC tại đây.

Tổ chức, cá nhân nào phải nộp thuế nhà thầu nước ngoài?

Tại Điều 1 Thông tư 103/2014/TT-BTC quy định đối tượng áp dụng thuế nhà thầu như sau:

Điều 1. Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu tại Điều 2 Chương I):

1. Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

2. Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

[...]

Như vậy, đối tượng phải nộp thuế nhà thầu nước ngoài là:

- Tổ chức hoặc cá nhân nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam.

- Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms

- Tổ chức, cá nhân nước ngoài thực hiện một phần hoặc toàn bộ hoạt động kinh doanh phân phối hàng hóa, cung cấp dịch vụ tại Việt Nam

- Tổ chức, cá nhân nước ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài.

- Tổ chức, cá nhân nước ngoài thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu, bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Tiêu chuẩn và điều kiện bổ nhiệm Chủ tịch Hội đồng quản lý đơn vị sự nghiệp công lập thuộc lĩnh vực giáo dục và đào tạo từ 25/03/2025?

- Cách rút Pi về ví nhanh nhất? Tài khoản giao dịch điện tử được sử dụng để làm gì?

- Khung giá phát điện: Hồ sơ, trình tự, thủ tục được quy định như thế nào?