Mẫu bảng kê hàng hóa bán ra mẫu 01/BK-CSGH? Có được lập bảng kê hàng hóa chung cho các hàng hóa bán ra có thuế suất thuế GTGT khác nhau không?

Mẫu bảng kê hàng hóa bán ra mẫu 01/BK-CSGH?

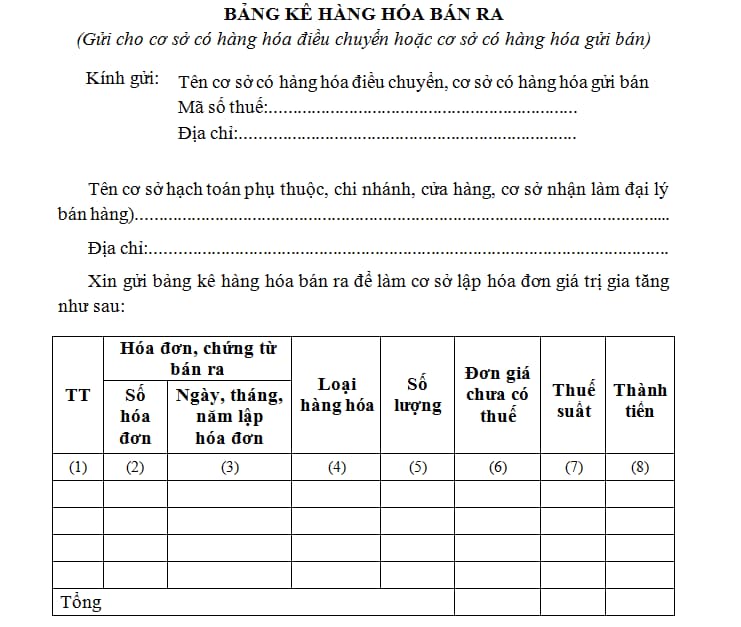

Tại Phụ lục 3 ban hành kèm theo Nghị định 123/2020/NĐ-CP có quy định mẫu bảng kê hàng hóa bán ra mẫu 01/BK-CSGH như sau:

Xem chi tiết mẫu bảng kê hàng hóa bán ra mẫu 01/BK-CSGH tại đây.

Có được lập bảng kê hàng hóa chung cho các hàng hóa bán ra có thuế suất thuế GTGT khác nhau không?

Tại điểm d khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP có quy định về áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ như sau:

Điều 13. Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

1. Đối tượng áp dụng hóa đơn điện tử thực hiện theo quy định tại Điều 91 Luật Quản lý thuế số 38/2019/QH14, riêng trường hợp rủi ro cao về thuế thực hiện theo quy định của Bộ trưởng Bộ Tài chính.

2. Quy định về cấp và kê khai xác định nghĩa vụ thuế khi cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh như sau:

...

d) Tổ chức kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ xuất điều chuyển hàng hóa cho các cơ sở hạch toán phụ thuộc như các chi nhánh, cửa hàng ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển giữa các chi nhánh, đơn vị phụ thuộc với nhau; xuất hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng, căn cứ vào phương thức tổ chức kinh doanh và hạch toán kế toán, cơ sở có thể lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ như sau:

- Sử dụng hóa đơn điện tử giá trị gia tăng để làm căn cứ thanh toán và kê khai nộp thuế giá trị gia tăng ở từng đơn vị và từng khâu độc lập với nhau;

- Sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ; sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với hàng hóa xuất cho cơ sở làm đại lý.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hóa gửi bán (gọi chung là cơ sở giao hàng) để cơ sở giao hàng lập hóa đơn giá trị gia tăng cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng.

Trường hợp cơ sở có số lượng và doanh số hàng hóa bán ra lớn, Bảng kê có thể lập cho 05 ngày hay 10 ngày một lần. Trường hợp hàng hóa bán ra có thuế suất thuế giá trị gia tăng khác nhau phải lập bảng kê riêng cho hàng hóa bán ra theo từng nhóm thuế suất.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng thực hiện kê khai nộp thuế giá trị gia tăng đối với số hàng xuất bán cho người mua và được kê khai, khấu trừ thuế giá trị gia tăng đầu vào theo hóa đơn giá trị gia tăng của cơ sở giao hàng xuất cho.

Trường hợp các đơn vị phụ thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký, thực hiện kê khai nộp thuế giá trị gia tăng theo phương pháp khấu trừ, có thu mua hàng hóa là nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính của cơ sở kinh doanh thì khi điều chuyển, xuất bán, đơn vị phụ thuộc sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ, không sử dụng hóa đơn điện tử giá trị gia tăng.

Như vậy, trường hợp hàng hóa bán ra có nhiều thuế suất thuế GTGT khác nhau thì người bán không được lập bảng kê hàng hóa chung mà phải lập bảng kê riêng cho từng nhóm thuế suất.

Mẫu bảng kê hàng hóa bán ra mẫu 01/BK-CSGH? Có được lập bảng kê hàng hóa chung cho các hàng hóa bán ra có thuế suất thuế GTGT khác nhau không? (Hình từ Internet)

Đối tượng nào sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền trong vòng 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử?

Tại Điều 14 Nghị định 123/2020/NĐ-CP có quy định về cung cấp dịch vụ hóa đơn điện tử như sau:

Điều 14. Cung cấp dịch vụ hóa đơn điện tử

1. Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử gồm:

a) Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12 tháng 11 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

b) Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Tổng cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ cho các đối tượng nêu trên.

2. Các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không thuộc trường hợp quy định tại khoản 1 Điều này khi sử dụng hóa đơn điện tử có mã của cơ quan thuế, sử dụng hóa đơn điện tử không có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử thực hiện trả tiền dịch vụ theo Hợp đồng ký giữa các bên.

Như vậy, đối tượng được sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền trong vòng 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử bao gồm:

- Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

- Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- 04 lưu ý khi không nộp phạt vi phạm giao thông năm 2025 mới nhất?

- Điểm mới thi đánh giá năng lực sư phạm năm 2025 cần lưu ý?

- Ngày 23 tháng 2 âm là ngày bao nhiêu dương 2025? Số giờ làm việc tối đa ngày 23 tháng 2 2025 âm lịch của người lao động là bao nhiêu giờ?