Doanh nghiệp môi giới bất động sản có được gia hạn nộp thuế theo Nghị định 64/2024/NĐ-CP không?

Doanh nghiệp môi giới bất động sản có được gia hạn nộp thuế theo Nghị định 64/2024/NĐ-CP không?

Căn cứ khoản 2 Điều 3 Nghị định 64/2024/NĐ-CP quy định đối tượng được gia hạn:

Điều 3. Đối tượng được gia hạn

...

2. Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động kinh doanh trong các ngành kinh tế sau:

a) Vận tải kho bãi; dịch vụ lưu trú và ăn uống; giáo dục và đào tạo; y tế và hoạt động trợ giúp xã hội; hoạt động kinh doanh bất động sản;

....

đ) Hoạt động dịch vụ hỗ trợ khai khoáng.

Danh mục ngành kinh tế nêu tại khoản 1 và khoản 2 Điều này được xác định theo Quyết định số 27/2018/QĐ-TTg ngày 06 tháng 7 năm 2018 của Thủ tướng Chính phủ về ban hành hệ thống ngành kinh tế Việt Nam.

Phân ngành kinh tế theo Phụ lục I ban hành kèm theo Quyết định số 27/2018/QĐ-TTg gồm 5 cấp và việc xác định ngành kinh tế được áp dụng theo nguyên tắc: Trường hợp tên ngành kinh tế nêu tại khoản 1 và khoản 2 Điều này thuộc ngành cấp 1 thì ngành kinh tế được áp dụng quy định gia hạn bao gồm tất cả các ngành kinh tế thuộc phân cấp 2, cấp 3, cấp 4, cấp 5 của ngành cấp 1; trường hợp thuộc ngành cấp 2 thì ngành kinh tế được áp dụng quy định gia hạn bao gồm tất cả các ngành kinh tế thuộc phân cấp 3, cấp 4, cấp 5 của ngành cấp 2; trường hợp thuộc ngành cấp 3 thì ngành kinh tế được áp dụng quy định gia hạn bao gồm tất cả các ngành kinh tế thuộc phân cấp 4, cấp 5 của ngành cấp 3; trường hợp thuộc ngành cấp 4 thì ngành kinh tế được áp dụng quy định gia hạn bao gồm tất cả các ngành kinh tế thuộc phân cấp 5 của ngành cấp 4.

...

Căn cứ Phụ lục 1 ban hành kèm Quyết định 27/2018/QĐ-TTg quy định như sau:

Cấp 1 | Cấp 2 | Cấp 3 | Cấp 4 | Cấp 5 | Tên ngành |

L | HOẠT ĐỘNG KINH DOANH BẤT ĐỘNG SẢN | ||||

68 | Hoạt động kinh doanh bất động sản | ||||

681 | 6810 | Kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê | |||

68101 | Mua, bán nhà ở và quyền sử dụng đất ở | ||||

68102 | Mua, bán nhà và quyền sử dụng đất không để ở | ||||

68103 | Cho thuê, điều hành, quản lý nhà và đất ở | ||||

68104 | Cho thuê, điều hành, quản lý nhà và đất không để ở | ||||

68109 | Kinh doanh bất động sản khác | ||||

682 | 6820 | Tư vấn, môi giới, đấu giá bất động sản, đấu giá quyền sử dụng đất | |||

68201 | Tư vấn, môi giới bất động sản, quyền sử dụng đất | ||||

68202 | Đấu giá bất động sản, quyền sử dụng đất |

Theo quy định trên, môi giới bất động sản thuộc ngành hoạt động kinh doanh bất động sản. Mà ngành hoạt động kinh doanh bất động sản là mã ngành Cấp 1 và thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng, thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2024.

Như vậy, doanh nghiệp môi giới bất động sản được gia hạn nộp thuế theo Nghị định 64/2024/NĐ-CP.

Doanh nghiệp môi giới bất động sản có được gia hạn nộp thuế theo Nghị định 64/2024/NĐ-CP không? (Hình từ Internet)

Doanh nghiệp môi giới bất động sản có được gia hạn nộp thuế theo Nghị định 64/2024/NĐ-CP không? (Hình từ Internet)

Thời gian gia hạn nộp thuế giá trị gia tăng là khi nào?

Căn cứ khoản 1 Điều 4 Nghị định 64/2024/NĐ-CP quy định gia hạn thời hạn nộp thuế và tiền thuê đất:

Điều 4. Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

a) Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 5 đến tháng 9 năm 2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý II năm 2024, quý III năm 2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định này. Thời gian gia hạn là 05 tháng đối với số thuế giá trị gia tăng của tháng 5 năm 2024, tháng 6 năm 2024 và quý II năm 2024, thời gian gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2024, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2024, thời gian gia hạn là 02 tháng đối với số thuế giá trị gia tăng của tháng 9 năm 2024 và quý III năm 2024. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

...

Như vậy, thời gian gia hạn nộp thuế giá trị gia tăng của tháng, quý như sau: (trừ thuế giá trị gia tăng khâu nhập khẩu)

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5/2024 chậm nhất là ngày 20/11/2024

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6/2024 chậm nhất là ngày 20/12/2024

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 7/2024 chậm nhất là ngày 20/12/2024

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 8/2024 chậm nhất là ngày 20/12/2024

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 9/2024 chậm nhất là ngày 20/12/2024

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý 2/2024 chậm nhất là ngày 31/12/2024

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý 3/2024 chậm nhất là ngày 31/12/2024

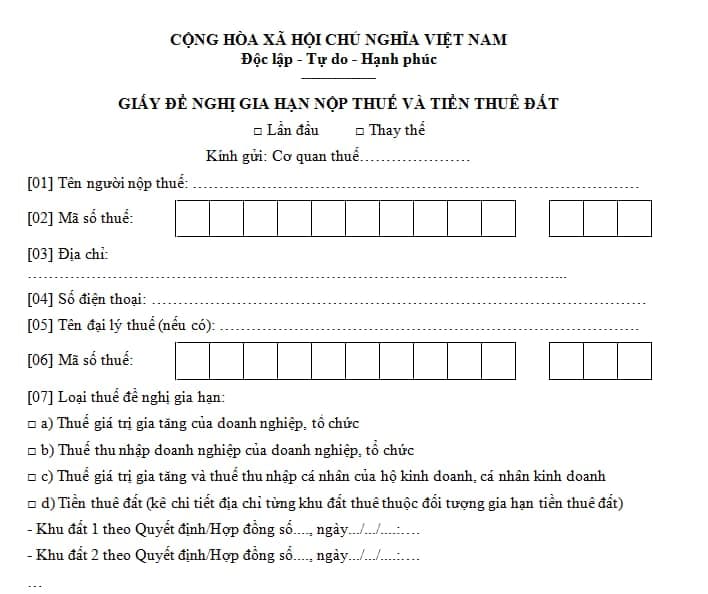

Mẫu đơn đề nghị gia hạn nộp thuế giá trị gia tăng?

Căn cứ Phụ lục ban hành kèm theo Nghị định 64/2024/NĐ-CD quy định mẫu đơn đề nghị gia hạn nộp thuế giá trị gia tăng như sau:

Tải về mẫu đơn đề nghị gia hạn nộp thuế giá trị gia tăng Tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 7 tháng 7 năm 2024 dương là ngày bao nhiêu âm, thứ mấy? Người lao động có được nghỉ hưởng nguyên lương ngày này không?

- Học phí Học viện Công nghệ Bưu chính Viễn thông 2024 là bao nhiêu?

- Điểm chuẩn tuyển sinh lớp 10 tỉnh Quảng Bình năm học 2024-2025?

- Cách ghi mẫu giấy ủy quyền nhận lương hưu mới nhất 2024?

- Cơ quan nào có thẩm quyền cấp Giấy chứng nhận doanh nghiệp nông nghiệp ứng dụng công nghệ cao?