Mẫu Tờ khai điện tử hàng hóa xuất khẩu thông quan theo Thông tư 38?

Mẫu tờ khai điện tử hàng hóa xuất khẩu thông quan theo Thông tư 38?

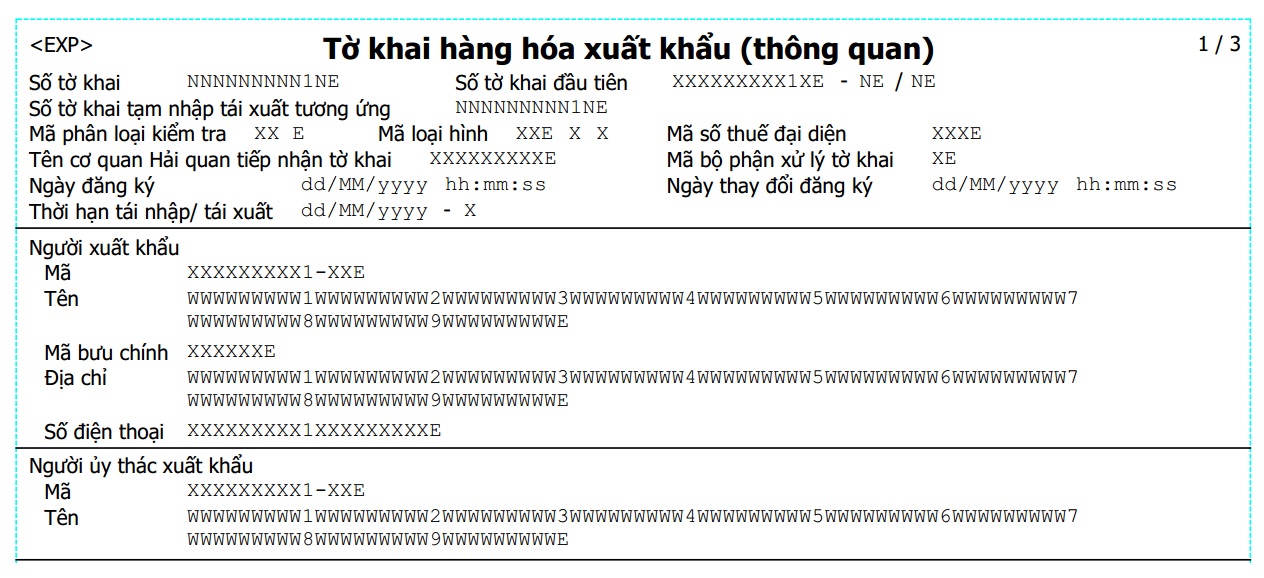

Mẫu tờ khai điện tử hàng hóa xuất khẩu thông quan được sử dụng để khai báo thông tin về lô hàng hàng hóa xuất khẩu với cơ quan hải quan đảm bảo việc kiểm soát xuất khẩu, thu thuế quan. Mẫu tờ khai điện tử hàng hóa xuất khẩu thông quan là mẫu số 5 quy định tại Phụ lục 3 ban hành kèm theo Thông tư 38/2015/TT-BTC như sau:

Tải Mẫu tờ khai điện tử hàng hóa xuất khẩu thông quan theo Thông tư 38 tại đây. Tải về.

Mẫu Tờ khai điện tử hàng hóa xuất khẩu thông quan theo Thông tư 38? (Hình từ Internet)

Thông quan hàng hóa được quy định như thế nào?

Căn cứ theo Điều 37 Luật Hải quan 2014, việc thông quan hàng hóa được quy định như sau:

[1] Hàng hóa được thông quan sau khi đã hoàn thành thủ tục hải quan.

[2] Trường hợp người khai hải quan đã hoàn thành thủ tục hải quan nhưng chưa nộp, nộp chưa đủ số thuế phải nộp trong thời hạn quy định thì hàng hóa được thông quan khi được tổ chức tín dụng bảo lãnh về số tiền thuế phải nộp hoặc được áp dụng thời hạn nộp thuế theo quy định của pháp luật về thuế.

[3] Trường hợp chủ hàng hóa bị xử phạt vi phạm hành chính về hải quan bằng hình thức phạt tiền và hàng hóa đó được phép xuất khẩu, nhập khẩu thì hàng hóa có thể được thông quan nếu đã nộp phạt hoặc được tổ chức tín dụng bảo lãnh về số tiền phải nộp để thực hiện quyết định xử phạt của cơ quan hải quan hoặc cơ quan nhà nước có thẩm quyền.

[4] Đối với hàng hóa phải kiểm tra, phân tích, giám định để xác định có đủ điều kiện được xuất khẩu, nhập khẩu, cơ quan hải quan chỉ thực hiện thông quan hàng hóa sau khi xác định hàng hóa được xuất khẩu, nhập khẩu trên cơ sở kết luận kiểm tra, phân tích, giám định hoặc thông báo miễn kiểm tra của cơ quan kiểm tra chuyên ngành theo quy định của pháp luật.

[5] Hàng hóa phục vụ yêu cầu khẩn cấp; hàng hóa chuyên dùng phục vụ an ninh, quốc phòng; túi ngoại giao, túi lãnh sự, hành lý của cơ quan, tổ chức, cá nhân được hưởng quyền ưu đãi, miễn trừ được thông quan theo quy định tại Điều 50 và Điều 57 Luật Hải quan 2014.

[6] Đối với hàng hóa xuất khẩu, nhập khẩu đã được thông quan nhưng vẫn đang trong địa bàn hoạt động hải quan, nếu cơ quan hải quan phát hiện dấu hiệu vi phạm thì Chi cục trưởng Chi cục Hải quan quyết định kiểm tra hồ sơ hải quan, kiểm tra thực tế hàng hóa, xử lý theo quy định của pháp luật và chịu các chi phí phát sinh trong trường hợp không phát hiện vi phạm. (Theo khoản 2 Điều 32 Nghị định 08/2015/NĐ-CP)

Quyết định thông quan hàng hóa được thực hiện ra sao?

Theo quy định Điều 34 Thông tư 38/2015/TT-BTC sửa đổi bởi khoản 22 Điều 1 Thông tư 39/2018/TT-BTC quy định về thông quan hàng hóa như sau:

Điều 34. Thông quan hàng hóa

1. Thông quan hàng hóa được thực hiện theo quy định tại Điều 37 Luật Hải quan, khoản 2 Điều 32 Nghị định số 08/2015/NĐ-CP.

2. Quyết định thông quan hàng hóa

a) Nếu kết quả kiểm tra phù hợp, Hệ thống tự động kiểm tra việc hoàn thành nghĩa vụ về thuế và quyết định thông quan;

b) Trường hợp Hệ thống không tự động kiểm tra việc hoàn thành nghĩa vụ về thuế, người khai hải quan nộp 01 bản chụp (xuất trình bản chính để đối chiếu) chứng từ chứng minh việc hoàn thành nghĩa vụ về thuế (giấy nộp tiền vào ngân sách Nhà nước, chứng từ bảo lãnh, giấy ủy nhiệm chi...) cho Chi cục Hải quan nơi đăng ký tờ khai hải quan thực hiện kiểm tra, xác nhận hoàn thành nghĩa vụ thuế để Hệ thống quyết định thông quan.

....

Như vậy, quyết định thông quan hàng hóa được thực hiện như sau:

- Trường hợp kết quả kiểm tra phù hợp, Hệ thống tự động kiểm tra việc hoàn thành nghĩa vụ về thuế và quyết định thông quan.

- Trường hợp Hệ thống không tự động kiểm tra việc hoàn thành nghĩa vụ về thuế, người khai hải quan nộp 01 bản chụp (xuất trình bản chính để đối chiếu) chứng từ chứng minh việc hoàn thành nghĩa vụ về thuế (giấy nộp tiền vào ngân sách Nhà nước, chứng từ bảo lãnh, giấy ủy nhiệm chi...) cho Chi cục Hải quan nơi đăng ký tờ khai hải quan thực hiện kiểm tra, xác nhận hoàn thành nghĩa vụ thuế để Hệ thống quyết định thông quan.

Công chức hải quan thực hiện kiểm tra và xác nhận hoàn thành nghĩa vụ nộp thuế theo quy định tại Điều 24 Thông tư 184/2015/TT-BTC quy định thủ tục về kê khai, bảo lãnh tiền thuế, thu nộp tiền thuế, tiền chậm nộp, tiền phạt, tiền phí, lệ phí, các khoản thu khác, đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh và phương tiện xuất cảnh, nhập cảnh, quá cảnh.

- Đối với khai tờ khai hải quan giấy: cơ quan hải quan nơi đăng ký tờ khai hải quan quyết định thông quan hàng hóa trên tờ khai hải quan giấy.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp các Luật hết hiệu lực thi hành từ ngày 1/1/2025?

- Lập xuân 2025 vào ngày nào âm lịch? Lập xuân 2025 lúc mấy giờ?

- Dương lịch tháng 12 bắt đầu và kết thúc vào ngày mấy âm? Chi tiết lịch dương tháng 12?

- Có phải chứng từ khấu trừ thuế TNCN chỉ sử dụng dưới dạng điện tử?

- Phân biệt Giáo trình, Sách chuyên khảo, Sách tham khảo, Sách hướng dẫn?