Mẫu thông báo TCT - mẫu số 10 mới nhất năm 2024? Thẩm quyền sao văn bản tại cơ quan thuế các cấp?

Mẫu thông báo TCT - mẫu số 10 mới nhất năm 2024?

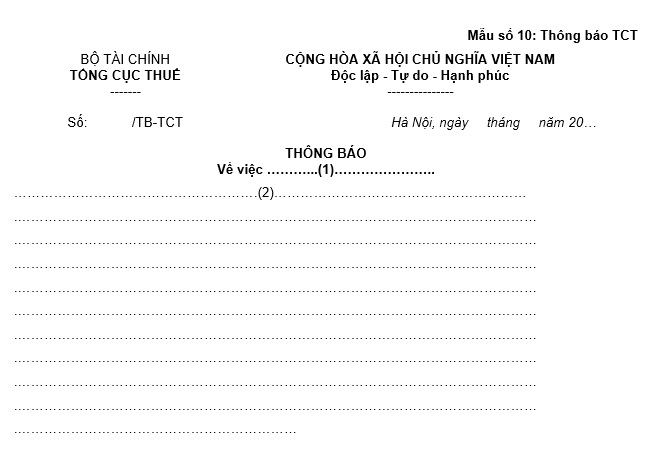

Mẫu thông báo TCT - mẫu số 10 là mẫu do Tổng cục Thuế ban hành, đóng vai trò quan trọng trong việc thực hiện thông báo các thủ tục liên quan thuế đối với tổ chức, hộ kinh doanh. Mẫu thông báo TCT - mẫu số 10 mới nhất năm 2024 được quy định tại Phụ lục 3 ban hành kèm theo Quyết định 1283/QĐ-TCT năm 2020

Mẫu thông báo TCT - mẫu số 10 mới nhất năm 2024 như sau:

Tải Mẫu thông báo TCT - mẫu số 10 mới nhất năm 2024 tại đây. Tải về.

Mẫu thông báo TCT - mẫu số 10 mới nhất năm 2024? Thẩm quyền sao văn bản tại cơ quan thuế các cấp? (Hình từ Internet)

Thẩm quyền sao văn bản tại cơ quan thuế các cấp được quy định như thế nào?

Căn cứ theo Điều 29 Quy chế công tác văn thư tại cơ quan Thuế các cấp ban hành kèm theo Quyết định 1283/QĐ-TCT năm 2020, thẩm quyền sao văn bản tại cơ quan thuế các cấp được quy định như sau:

[1] Lãnh đạo Văn phòng Tổng cục Thuế được quyền ký sao các văn bản do Tổng cục Thuế ban hành và văn bản do cơ quan, tổ chức khác gửi đến. Ngoài ra Lãnh đạo Vụ/đơn vị sau được quyền ký sao:

- Các văn bản liên quan đến tổ chức cán bộ, bộ máy, công tác nhân sự do Tổng cục Thuế ban hành và văn bản do cơ quan, tổ chức khác gửi đến, Lãnh đạo Vụ Tổ chức cán bộ được quyền ký bản sao và chuyển Văn phòng đóng dấu cơ quan.

- Các văn bản cung cấp cho các cơ quan tiến hành tố tụng đối với các vụ án hành chính về thuế do Tổng cục Thuế ban hành hoặc do cơ quan, tổ chức khác gửi đến, Lãnh đạo Vụ Pháp chế được quyền ký bản sao và chuyển Văn phòng đóng dấu cơ quan

[2] Trưởng phòng Hành chính hoặc người được giao phụ trách công tác Hành chính của các đơn vị thuộc trực thuộc Tổng cục Thuế (Cục Công nghệ thông tin, Trường Nghiệp vụ, Tạp chí Thuế...) được quyền ký bản sao do đơn vị ban hành và các văn bản do cơ quan, tổ chức khác gửi đến đơn vị.

[3] Lãnh đạo Văn phòng Cục Thuế và người được giao phụ trách công tác Hành chính ở Chi cục Thuế được quyền ký bản sao do đơn vị ban hành và các văn bản do cơ quan, tổ chức khác gửi đến.

[4] Việc sao, chụp tài liệu, vật chứa bí mật nhà nước được thực hiện theo quy định của pháp luật về bảo vệ bí mật nhà nước.

Quản lý con dấu, thiết bị lưu khóa bí mật tại cơ quan thuế bao gồm các nội dung gì?

Theo quy định Điều 34 Quy chế công tác văn thư tại cơ quan Thuế các cấp ban hành kèm theo Quyết định 1283/QĐ-TCT năm 2020, quản lý con dấu, thiết bị lưu khóa bí mật tại cơ quan thuế bao gồm các nội dung dưới đây:

[1] Thủ trưởng cơ quan Thuế các cấp giao trách nhiệm quản lý con dấu, thiết bị lưu khóa bí mật của cơ quan cho Văn thư cơ quan/người được giao thực hiện công tác văn thư quản lý, sử dụng theo quy định.

- Thủ trưởng các đơn vị có con dấu riêng thuộc, trực thuộc Tổng cục Thuế giao trách nhiệm quản lý con dấu, thiết bị lưu khóa bí mật của đơn vị cho Văn thư đơn vị quản lý, sử dụng theo quy định.

- Thủ trưởng đơn vị và người được giao quản lý, sử dụng con dấu, thiết bị lưu khóa bí mật chịu trách nhiệm trước thủ trưởng cơ quan và trước pháp luật về việc quản lý và sử dụng con dấu, thiết bị lưu khóa bí mật của cơ quan, đơn vị.

[2] Con dấu của cơ quan Thuế các cấp được giao bằng văn bản cho Văn thư quản lý và sử dụng. Văn thư có trách nhiệm thực hiện quy định sau:

- Các con dấu, thiết bị lưu khóa bí mật phải được bảo quản an toàn trong tủ sắt hoặc két sắt chống cháy, có khóa tại phòng làm việc của người được giao trách nhiệm quản lý và sử dụng con dấu. Trường hợp cần đưa con dấu, thiết bị lưu khóa bí mật ra khỏi cơ quan, đơn vị phải được sự đồng ý của người đứng đầu cơ quan, đơn vị và phải chịu trách nhiệm về việc bảo quản, sử dụng con dấu. Con dấu phải được bảo quản an toàn trong giờ cũng như ngoài giờ làm việc.

- Chỉ giao con dấu, thiết bị lưu khóa bí mật của cơ quan, đơn vị cho người khác khi được phép bằng văn bản của người có thẩm quyền. Việc bàn giao con dấu, thiết bị lưu khóa bí mật của cơ quan, đơn vị phải được lập biên bản.

- Phải trực tiếp đóng dấu, ký số vào văn bản do cơ quan, tổ chức ban hành và bản sao văn bản.

- Chỉ được đóng dấu, ký số của cơ quan, đơn vị vào văn bản đã có chữ ký của người có thẩm quyền và bản sao văn bản của cơ quan, đơn vị trực tiếp thực hiện.

[3] Cá nhân có trách nhiệm tự bảo quản an toàn thiết bị lưu khóa bí mật và khóa bí mật.

[4] Khi nét dấu bị mòn hoặc biến dạng, người quản lý và sử dụng con dấu phải báo cáo thủ trưởng đơn vị để làm thủ tục đổi dấu. Trường hợp con dấu bị mất, Thủ trưởng đơn vị phải báo kịp thời cho cơ quan công an địa phương lập biên bản.

[5] Khi đơn vị có quyết định chia, tách hoặc sáp nhập hoặc giải thể thì đơn vị phải nộp con dấu cũ/ thiết bị lưu khóa cũ cho Văn phòng/ Cục CNTT từ ngày quyết định có hiệu lực thi hành. Văn phòng/ Cục CNTT có trách nhiệm thu hồi con dấu cũ, thiết bị lưu khóa bí mật cũ và phối hợp các đơn vị liên quan làm thủ tục xin khắc con dấu mới/ thiết bị lưu khóa bí mật mới cho cơ quan đơn vị (đối với thiết bị lưu khóa bí mật, Cục CNTT làm đầu mối thực hiện).

[6] Đối với đơn vị có từ hai con dấu/thiết bị lưu khóa bí mật: Việc quản lý, sử dụng con dấu/ thiết bị lưu khóa bí mật thứ hai trở đi thực hiện như đối với con dấu/thiết bị lưu khóa bí mật thứ nhất.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch Dương Tháng 12 2024 chi tiết, chính xác nhất? Tháng 12 năm 2024 có bao nhiêu ngày theo lịch Dương?

- Bảng lương của kiểm soát viên chính đê điều hiện nay là bao nhiêu?

- Dấu hiệu cấu thành tội chống người thi hành công vụ theo pháp luật hình sự?

- 2 tháng 12 năm 2024 là ngày gì, thứ mấy? 2 tháng 12 năm 2024 là ngày bao nhiêu âm?

- Các mức tăng lương hưu từ nay đến ngày 01/7/2025?