Ai phải nộp thuế đất phi nông nghiệp 2024? Nguyên tắc tính thuế đất phi nông nghiệp là gì?

Ai phải nộp thuế đất phi nông nghiệp 2024?

Tại Điều 3 Thông tư 153/2011/TT-BTC có quy định người nộp thuế đất phi nông nghiệp gồm có:

(1) Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế.

(2) Trường hợp tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì người đang sử dụng đất là người nộp thuế.

(3) Người nộp thuế trong một số trường hợp cụ thể được quy định như sau:

- Trường hợp được Nhà nước giao đất, cho thuê đất để thực hiện dự án đầu tư thì người được nhà nước giao đất, cho thuê đất là người nộp thuế;

- Trường hợp người có quyền sử dụng đất cho thuê đất theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng.

Trường hợp trong hợp đồng không có thoả thuận về người nộp thuế thì người có quyền sử dụng đất là người nộp thuế;

- Trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp thì trước khi tranh chấp được giải quyết, người đang sử dụng đất là người nộp thuế. Việc nộp thuế không phải là căn cứ để giải quyết tranh chấp về quyền sử dụng đất;

- Trường hợp nhiều người cùng có quyền sử dụng một thửa đất thì người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất đó;

- Trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới có quyền sử dụng đất thuộc đối tượng chịu thuế thì pháp nhân mới là người nộp thuế.

- Trường hợp thuê nhà thuộc sở hữu nhà nước thì người nộp thuế là người cho thuê nhà (đơn vị được giao ký hợp đồng với người thuê).

- Trường hợp được nhà nước giao đất, cho thuê đất để thực hiện dự án xây nhà ở để bán, cho thuê thì người nộp thuế là người được nhà nước giao đất, cho thuê đất.

Trường hợp chuyển nhượng quyền sử dụng đất cho các tổ chức, cá nhân khác thì người nộp thuế là người nhận chuyển nhượng.

Ai phải nộp thuế đất phi nông nghiệp 2024? Nguyên tắc tính thuế đất phi nông nghiệp là gì? (Hình từ Internet)

Nguyên tắc tính thuế đất phi nông nghiệp là gì?

Tại khoản 1 Điều 8 Thông tư 153/2011/TT-BTC có quy định nguyên tắc tính thuế đất phi nông nghiệp như sau:

- Số thuế phải nộp của mỗi người nộp thuế được xác định trong phạm vi 1 tỉnh.

- Trường hợp người nộp thuế có đất thuộc diện chịu thuế tại nhiều quận, huyện trong phạm vi một (01) tỉnh thì số thuế phải nộp được xác định cho từng thửa đất tại cơ quan Thuế nơi có đất chịu thuế;

Nếu người nộp thuế có thửa đất vượt hạn mức hoặc tổng diện tích đất chịu thuế vượt hạn mức tại nơi có quyền sử dụng đất thì phải kê khai tổng hợp tại cơ quan Thuế do người nộp thuế lựa chọn theo quy định tại Điều 16 Thông tư 153/2011/TT-BTC.

- Trường hợp trong năm có sự thay đổi người nộp thuế thì số thuế phải nộp của mỗi người nộp thuế được tính kể từ tháng phát sinh sự thay đổi.

Trường hợp trong năm phát sinh các yếu tố làm thay đổi căn cứ tính thuế (trừ trường hợp thay đổi giá 1m2 đất tính thuế) thì số thuế phải nộp được xác định từ tháng phát sinh sự thay đổi.

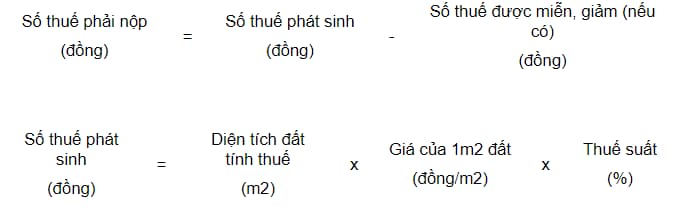

Cách tính thuế sử dụng đất phi nông nghiệp 2024?

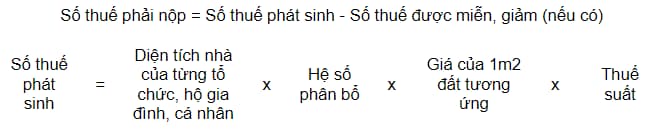

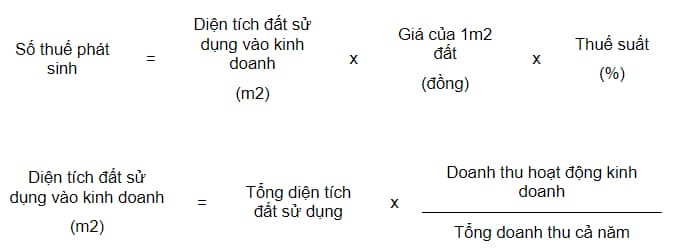

Tại khoản 2 Điều 8 Thông tư 153/2011/TT-BTC có quy định cách tính thuế sử dụng đất phi nông nghiệp như sau:

- Đối với diện tích đất ở, đất sản xuất kinh doan đất phi nông nghiệp sử dụng vào mục đích kinh doanh.

- Đối với đất ở nhà nhiều tầng, nhiều hộ ở, nhà chung cư (bao gồm cả trường hợp có tầng hầm) và công trình xây dựng dưới mặt đất thì số thuế phải nộp được xác định như sau:

Trường hợp chỉ có công trình xây dựng dưới mặt đất:

- Đối với đất phi nông nghiệp sử dụng vào mục đích kinh doanh mà không xác định được diện tích đất sử dụng vào mục đích kinh doanh thì số thuế phát sinh:

Lưu ý: Thuế đất phi nông nghiệp trong bài được hiểu là thuế sử dụng đất phi nông nghiệp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chế độ với người lao động không đủ điều kiện hưởng lương hưu và chưa đủ tuổi hưởng trợ cấp hưu trí xã hội từ 1/7/2025?

- Nghị quyết 18-NQ/TU ngày 30/12/2022 của Thành ủy Hà Nội, việc phát triển chính quyền số sẽ thử nghiệm một số dịch vụ gì?

- Điểm sàn xét tuyển trình độ đại học, trung cấp công an nhân dân chính quy tuyển mới năm 2024?

- Theo Quyết định 768/2016/QĐ-TTg về tỉnh/ thành phố nào thuộc Vùng Thủ đô Hà Nội được định hướng phát triển theo mô hình đô thị đại học?

- Nước thải sinh hoạt thải chung nguồn với nước thải y tế thì xử lý như thế nào?