Mẫu số 04-TT Mẫu Giấy thanh toán tiền tạm ứng theo Thông tư 200 mới nhất năm 2024?

Mẫu số 04-TT Mẫu Giấy thanh toán tiền tạm ứng theo Thông tư 200 mới nhất năm 2024?

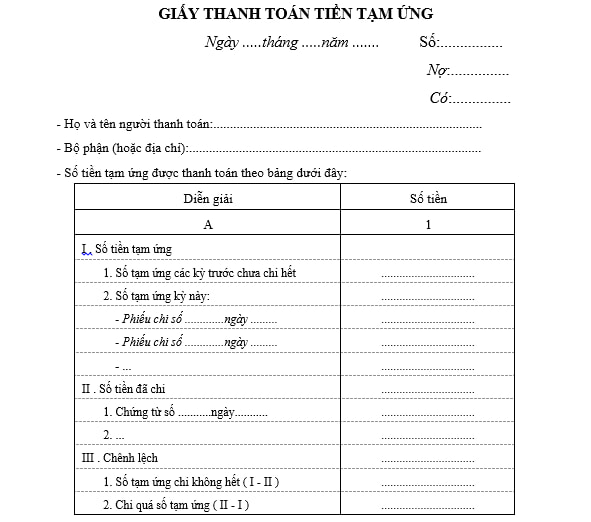

Mẫu Giấy thanh toán tiền tạm ứng mới nhất năm 2024 được quy định tại Mẫu số 04-TT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Mẫu số 04-TT Mẫu Giấy thanh toán tiền tạm ứng theo Thông tư 200 mới nhất năm 2024 như sau:

Tải Mẫu số 04-TT Mẫu Giấy thanh toán tiền tạm ứng theo Thông tư 200 mới nhất năm 2024: tại đây

Mẫu số 04-TT Mẫu Giấy thanh toán tiền tạm ứng theo Thông tư 200 mới nhất năm 2024? (Hình từ Internet)

Hướng dẫn cách ghi Mẫu số 04-TT Mẫu Giấy thanh toán tiền tạm ứng theo Thông tư 200 mới nhất năm 2024?

Theo quy định Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC hướng dẫn cách ghi Mẫu số 04-TT Mẫu Giấy thanh toán tiền tạm ứng theo Thông tư 200 như sau:

Góc trên bên trái của Giấy đề nghị tạm ứng ghi rõ tên đơn vị, tên bộ phận. Phần đầu ghi rõ ngày, tháng, năm, số hiệu của giấy thanh toán tiền tạm ứng; Họ tên, đơn vị người thanh toán.

Căn cứ vào chỉ tiêu của cột A, kế toán ghi vào cột 1 như sau:

Mục I- Số tiền tạm ứng: Gồm số tiền tạm ứng các kỳ trước chưa chi hết và số tạm ứng kỳ này, gồm:

Mục 1: Số tạm ứng các kỳ trước chưa chi hết: Căn cứ vào dòng số dư tạm ứng tính đến ngày lập phiếu thanh toán trên sổ kế toán để ghi.

Mục 2 : Số tạm ứng kỳ này: Căn cứ vào các phiếu chi tạm ứng để ghi, mỗi phiếu chi ghi 1 dòng.

Mục II- Số tiền đã chi: Căn cứ vào các chứng từ chi tiêu của người nhận tạm ứng để ghi vào mục này. Mỗi chứng từ chi tiêu ghi 1 dòng.

Mục III- Chênh lệch: Là số chênh lệch giữa Mục I và Mục II.

- Nếu số tạm ứng chi không hết ghi vào dòng 1 của Mục III.

- Nếu chi quá số tạm ứng ghi vào dòng 2 của Mục III.

Sau khi lập xong giấy thanh toán tiền tạm ứng, kế toán thanh toán chuyển cho kế toán trưởng soát xét và giám đốc doanh nghiệp duyệt. Giấy thanh toán tiền tạm ứng kèm theo chứng từ gốc được dùng làm căn cứ ghi sổ kế toán.

Phần chênh lệch tiền tạm ứng chi không hết phải làm thủ tục thu hồi nộp quỹ hoặc trừ vào lương. Phần chi quá số tạm ứng phải làm thủ tục xuất quỹ trả lại cho người tạm ứng. Chứng từ gốc, giấy thanh toán tạm ứng phải đính kèm phiếu thu hoặc phiếu chi có liên quan.

Mục đích Giấy thanh toán tiền tạm ứng là bảng liệt kê các khoản tiền đã nhận tạm ứng và các khoản đã chi của người nhận tạm ứng, làm căn cứ thanh toán số tiền tạm ứng và ghi sổ kế toán.

Ai có trách nhiệm tổ chức bảo quản lưu trữ tài liệu kế toán?

Căn cứ quy định Điều 41 Luật Kế toán 2015 quy định về bảo quản, lưu trữ tài liệu kế toán như sau:

Điều 41. Bảo quản, lưu trữ tài liệu kế toán

1. Tài liệu kế toán phải được đơn vị kế toán bảo quản đầy đủ, an toàn trong quá trình sử dụng và lưu trữ.

2. Trường hợp tài liệu kế toán bị tạm giữ, bị tịch thu thì phải có biên bản kèm theo bản sao chụp tài liệu kế toán đó; nếu tài liệu kế toán bị mất hoặc bị hủy hoại thì phải có biên bản kèm theo bản sao chụp tài liệu hoặc bản xác nhận.

3. Tài liệu kế toán phải đưa vào lưu trữ trong thời hạn 12 tháng, kể từ ngày kết thúc kỳ kế toán năm hoặc kết thúc công việc kế toán.

4. Người đại diện theo pháp luật của đơn vị kế toán chịu trách nhiệm tổ chức bảo quản, lưu trữ tài liệu kế toán.

5. Tài liệu kế toán phải được lưu trữ theo thời hạn sau đây:

a) Ít nhất là 05 năm đối với tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán, gồm cả chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính;

b) Ít nhất là 10 năm đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, sổ kế toán và báo cáo tài chính năm, trừ trường hợp pháp luật có quy định khác;

c) Lưu trữ vĩnh viễn đối với tài liệu kế toán có tính sử liệu, có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

6. Chính phủ quy định cụ thể từng loại tài liệu kế toán phải lưu trữ, thời hạn lưu trữ, thời điểm tính thời hạn lưu trữ quy định tại khoản 5 Điều này, nơi lưu trữ và thủ tục tiêu hủy tài liệu kế toán lưu trữ.

Như vậy, người có trách nhiệm tổ chức bảo quản, lưu trữ tài liệu kế toán là người đại diện theo pháp luật của đơn vị kế toán.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng tham gia chương trình điều chỉnh phụ tải điện áp dụng cơ chế khuyến khích tài chính trực tiếp mới nhất?

- Hộ kinh doanh dạy thêm đóng thuế bao nhiêu? Đóng những loại thuế nào?

- 02 Cách tra cứu tra cứu hóa đơn điện tử chuẩn xác, nhanh nhất năm 2025?

- 05 căn cứ định giá đất cụ thể năm 2025 mới nhất?

- Mẫu số 04 đơn đề nghị cấp giấy phép xây dựng cho nhà thầu cá nhân theo Nghị định 175?