Hệ thống tài khoản kế toán theo Thông tư 133 kèm file Excel mới nhất 2024?

Hệ thống tài khoản kế toán theo Thông tư 133 kèm file Excel mới nhất 2024?

Hệ thống tài khoản kế toán theo Thông tư 133 được áp dụng cho doanh nghiệp vừa và nhỏ bao gồm 49 tài khoản cấp 1 được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 133/2016/TT-BTC.

Tải về File Excel Hệ thống tài khoản kế toán theo Thông tư 133 mới nhất 2024 tại đây.

.jpg)

Tải về Hệ thống tài khoản kế toán theo Thông tư 133 kèm nội dung chi tiết tại đây.

Hệ thống tài khoản kế toán theo Thông tư 133 kèm file Excel mới nhất 2024? (Hình từ Internet)

Nguyên tắc kế toán nợ phải trả bằng ngoại tệ đối với doanh nghiệp vừa và nhỏ được quy định như thế nào?

Căn cứ khoản 4 Điều 39 Thông tư 133/2016/TT-BTC quy định về nguyên tắc kế toán nợ phải trả bằng ngoại tệ như sau:

Điều 39. Nguyên tắc kế toán nợ phải trả

...

4. Đối với các khoản phải trả bằng ngoại tệ, doanh nghiệp phải theo dõi chi tiết các khoản nợ phải trả theo từng loại nguyên tệ, từng đối tượng thanh toán và thực hiện theo nguyên tắc:

- Khi phát sinh các khoản nợ phải trả (bên Có các Tài khoản phải trả), kế toán phải quy đổi ra đồng tiền ghi sổ kế toán theo tỷ giá giao dịch thực tế tại thời điểm phát sinh.

Riêng trường hợp ứng trước tiền cho người bán bằng ngoại tệ thì khi ghi nhận giá trị tài sản mua về hoặc chi phí phát sinh, bên Có Tài khoản 331 tương ứng với số tiền ứng trước được ghi nhận theo tỷ giá ghi sổ thực tế đích danh tại thời điểm ứng trước.

- Khi thanh toán nợ phải trả (bên Nợ các Tài khoản phải trả), doanh nghiệp được lựa chọn tỷ giá ghi sổ bình quân gia quyền cho từng đối tượng phải trả hoặc tỷ giá giao dịch thực tế tại thời điểm trả nợ.

Riêng trường hợp ứng trước tiền cho người bán thì bên Nợ Tài khoản 331 áp dụng tỷ giá giao dịch thực tế tại thời điểm ứng trước.

- Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Nợ các tài khoản phải trả, khoản chênh lệch tỷ giá hối đoái phát sinh trong kỳ được ghi nhận ngay tại thời điểm phát sinh giao dịch hoặc ghi nhận định kỳ tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp.

- Tại thời điểm lập Báo cáo tài chính, doanh nghiệp phải đánh giá lại các khoản phải trả là khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch.

Việc xác định tỷ giá chuyển khoản trung bình và xử lý chênh lệch tỷ giá do đánh giá lại khoản nợ phải trả là khoản mục tiền tệ có gốc ngoại tệ được thực hiện theo quy định tại Điều 52 Thông tư này.

Theo đó, khi kế toán nợ phải trả bằng ngoại tệ, doanh nghiệp vừa và nhỏ phải theo dõi chi tiết các khoản nợ phải trả theo từng loại nguyên tệ, từng đối tượng thanh toán và thực hiện theo nguyên tắc sau:

- Khi phát sinh các khoản nợ phải trả (bên Có các Tài khoản phải trả), kế toán phải quy đổi ra đồng tiền ghi sổ kế toán theo tỷ giá giao dịch thực tế tại thời điểm phát sinh.

- Trường hợp ứng trước tiền cho người bán bằng ngoại tệ thì khi ghi nhận giá trị tài sản mua về hoặc chi phí phát sinh, bên Có Tài khoản 331 tương ứng với số tiền ứng trước được ghi nhận theo tỷ giá ghi sổ thực tế đích danh tại thời điểm ứng trước.

- Khi thanh toán nợ phải trả (bên Nợ các Tài khoản phải trả), doanh nghiệp được lựa chọn tỷ giá ghi sổ bình quân gia quyền cho từng đối tượng phải trả hoặc tỷ giá giao dịch thực tế tại thời điểm trả nợ.

- Trường hợp ứng trước tiền cho người bán thì bên Nợ Tài khoản 331 áp dụng tỷ giá giao dịch thực tế tại thời điểm ứng trước.

- Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Nợ các tài khoản phải trả, khoản chênh lệch tỷ giá hối đoái phát sinh trong kỳ được ghi nhận ngay tại thời điểm phát sinh giao dịch hoặc ghi nhận định kỳ tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp.

- Tại thời điểm lập Báo cáo tài chính, doanh nghiệp phải đánh giá lại các khoản phải trả là khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch.

Chế độ kế toán của doanh nghiệp vừa và nhỏ không áp dụng các Chuẩn mực kế toán Việt Nam nào?

Căn cứ Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng các Chuẩn mực kế toán Việt Nam cho doanh nghiệp vừa và nhỏ như sau:

Điều 4. Áp dụng chuẩn mực kế toán

Doanh nghiệp nhỏ và vừa thực hiện Chế độ kế toán ban hành theo Thông tư này và các Chuẩn mực kế toán Việt Nam có liên quan, ngoại trừ các Chuẩn mực kế toán Việt Nam sau:

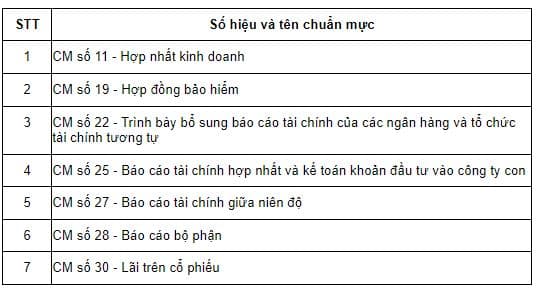

Như vậy, Chế độ kế toán của doanh nghiệp vừa và nhỏ không áp dụng 07 Chuẩn mực kế toán Việt Nam sau, bao gồm:

- Chuẩn mực kế toán số 11 - Hợp nhất kinh doanh;

- Chuẩn mực kế toán số 19 - Hợp đồng bảo hiểm;

- Chuẩn mực kế toán số 22 - Trình bày bổ sung báo cáo tài chính của các ngân hàng và tổ chức tài chính tương tự;

- Chuẩn mực kế toán số 25 - Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con;

- Chuẩn mực kế toán số 27 - Báo cáo tài chính giữa niên độ;

- Chuẩn mực kế toán số 28 - Báo cáo bộ phận;

- Chuẩn mực kế toán số 30 - Lãi trên cổ phiếu.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 23 khẩu hiệu tuyên truyền 30 4 năm 2025 kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước?

- Thơ chúc 8 3 cho cô giáo ngắn gọn, ý nghĩa?

- Tổng hợp các Luật Ban hành văn bản quy phạm pháp luật qua các thời kỳ của Việt Nam?

- Ngày Quốc tế Trẻ em gái là ngày nào?

- Chính thức: Không còn Chi cục Thuế 63 tỉnh, thành chỉ còn 20 Chi cục Thuế khu vực?