Mẫu C2-10/NS Mẫu Phiếu điều chỉnh số liệu ngân sách mới nhất năm 2024 theo Thông tư 19?

- Mẫu C2-10/NS Mẫu Phiếu điều chỉnh số liệu ngân sách mới nhất năm 2024 theo Thông tư 19?

- Sau ngày 30/11 vẫn còn điều chỉnh số liệu quyết toán năm trước để báo cáo tài chính NSNN theo quyết định của cơ quan có thẩm quyền phải thực hiện như thế nào?

- Kho bạc nhà nước được sử dụng những chứng từ điện tử nào?

Mẫu C2-10/NS Mẫu Phiếu điều chỉnh số liệu ngân sách mới nhất năm 2024 theo Thông tư 19?

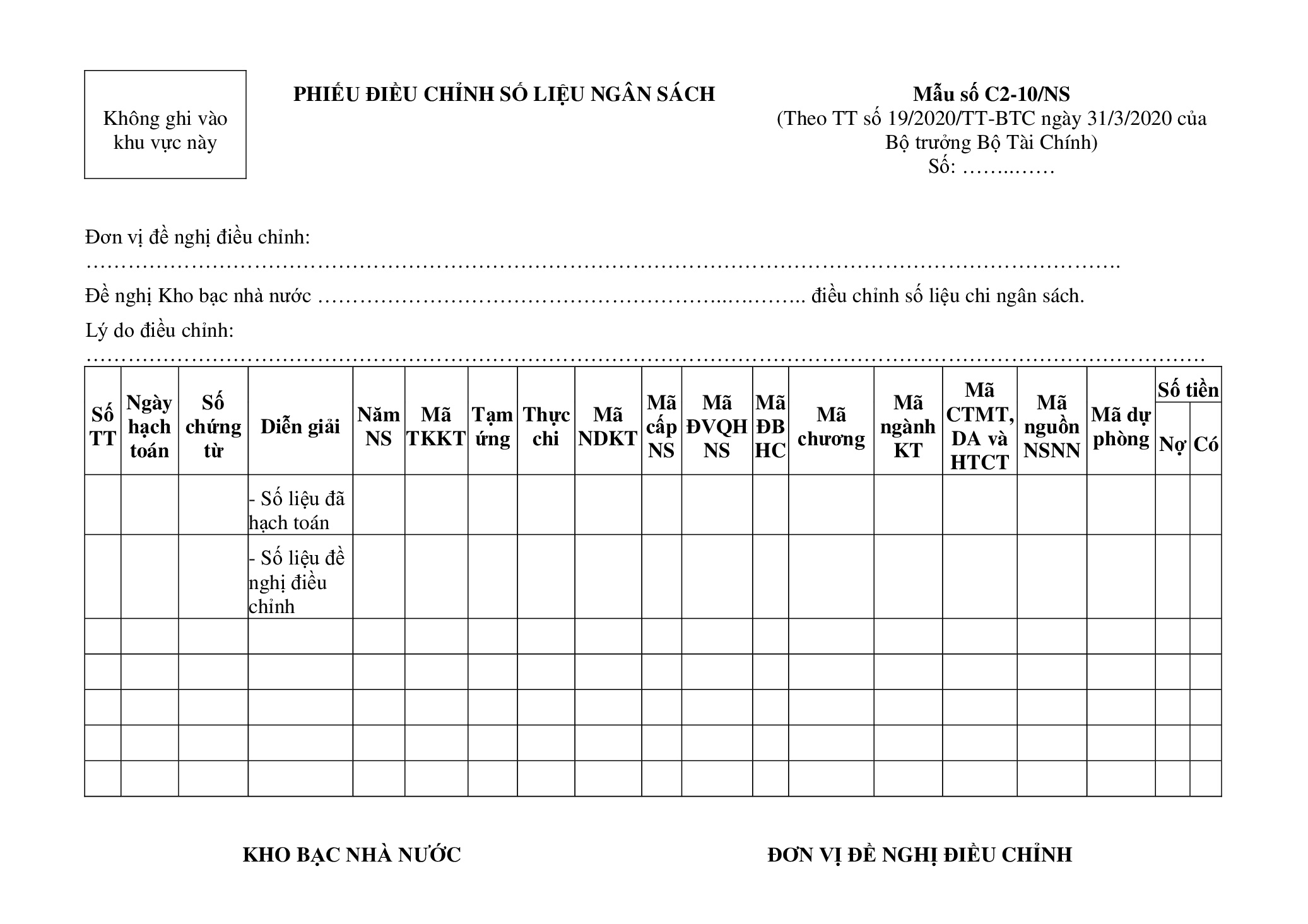

Mẫu Phiếu điều chỉnh số liệu ngân sách mới nhất năm 2024 được quy định tại Mẫu C2-10/NS Phụ lục I Mẫu biểu chứng từ kế toán ban hành kèm theo Thông tư 19/2020/TT-BTC.

Mẫu C2-10/NS Mẫu Phiếu điều chỉnh số liệu ngân sách mới nhất năm 2024 theo Thông tư 19 như sau:

Tải Mẫu C2-10/NS Mẫu Phiếu điều chỉnh số liệu ngân sách mới nhất năm 2024 theo Thông tư 19: Tại đây

Mẫu C2-10/NS Mẫu Phiếu điều chỉnh số liệu ngân sách mới nhất năm 2024 theo Thông tư 19? (Hình từ Internet)

Sau ngày 30/11 vẫn còn điều chỉnh số liệu quyết toán năm trước để báo cáo tài chính NSNN theo quyết định của cơ quan có thẩm quyền phải thực hiện như thế nào?

Theo Điều 61 Thông tư 77/2017/TT-BTC được sửa đổi bởi khoản 5 Điều 1 Thông tư 19/2020/TT-BTC quy định như sau:

Điều 61. Thời điểm chốt số liệu để nộp báo cáo tài chính

1. Thời điểm chốt số liệu báo cáo tài chính tháng, năm (12 tháng) là ngày 05 của tháng tiếp theo (lấy theo ngày kết sổ). Các đơn vị KBNN thực hiện lập, nộp báo cáo theo quy định tại phụ lục V “Danh mục và mẫu biểu báo cáo tài chính, báo cáo quản trị” kèm theo Thông tư này. Mọi trường hợp thay đổi số liệu báo cáo tài chính tháng, năm (12 tháng) phải được sự đồng ý của KBNN cấp trên.

2. Thời điểm chốt số liệu báo cáo quyết toán thu, chi NSNN hàng năm: được chia làm 3 giai đoạn:

a) Chốt số liệu hết thời gian chỉnh lý quyết toán: Số liệu được lấy đến hết ngày 31/01 năm sau. Báo cáo được lưu dưới dạng file và giấy tại đơn vị KBNN nơi lập báo cáo.

b) Chốt số liệu chuyển nguồn: Số liệu được lấy đến hết ngày 31/3 năm sau. Báo cáo được lưu dưới dạng file và giấy tại đơn vị KBNN nơi lập báo cáo.

c) Chốt số liệu quyết toán lần cuối cùng: Số liệu được lấy hết ngày 30/11 năm sau. Báo cáo được lưu dưới dạng file và giấy tại đơn vị KBNN nơi lập báo cáo. Trường hợp sau ngày 30/11 vẫn còn điều chỉnh số liệu quyết toán năm trước theo quyết định của cơ quan có thẩm quyền thì phải có thuyết minh.

Theo đó, trường hợp sau ngày 30/11 vẫn còn điều chỉnh số liệu quyết toán năm trước theo quyết định của cơ quan có thẩm quyền thì phải có thuyết minh.

Kho bạc nhà nước được sử dụng những chứng từ điện tử nào?

Theo Điều 19 Thông tư 77/2017/TT-BTC quy định như sau:

Điều 19. Chứng từ điện tử

1. KBNN được sử dụng chứng từ điện tử (gồm có: chứng từ điện tử của KBNN, chứng từ điện tử do ngân hàng và các cơ quan liên quan chuyển đến) để thực hiện thanh toán, hạch toán kế toán theo quy định của Chính phủ và Bộ Tài chính.

2. Chứng từ điện tử được dùng làm chứng từ kế toán khi có đủ các nội dung quy định cho chứng từ kế toán và đã được mã hóa đảm bảo an toàn dữ liệu điện tử trong quá trình xử lý, truyền tin và lưu trữ. Chứng từ điện tử được lưu giữ trong các vật mang tin (băng từ, đĩa từ, các thiết bị lưu trữ điện tử, các loại thẻ thanh toán) được bảo quản, quản lý như tài liệu kế toán ở dạng nguyên bản và phải có đủ thiết bị phù hợp để sử dụng khi cần thiết.

3. Chứng từ điện tử đã hết thời hạn lưu trữ theo quy định, nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép tiêu hủy. Việc tiêu hủy chứng từ điện tử không được làm ảnh hưởng đến tính toàn vẹn của các chứng từ điện tử, tài liệu kế toán chưa tiêu hủy và phải bảo đảm sự hoạt động bình thường của hệ thống thông tin kế toán.

4. Chứng từ điện tử đã tham gia giao dịch trong thời hạn lưu trữ không được phép hủy, các trường hợp điều chỉnh sai lầm trong thanh toán điện tử được hướng dẫn cụ thể tại các phần hành nghiệp vụ.

5. Tổng Giám đốc KBNN quy định các trường hợp sử dụng chứng từ kế toán dưới hình thức chứng từ điện tử theo đúng quy định của pháp luật; hướng dẫn cụ thể việc lập, mã hóa, luân chuyển, lưu trữ chứng từ điện tử và khai thác dữ liệu điện tử trong hệ thống KBNN.

Theo đó, Kho bạc nhà nước được sử dụng những chứng từ điện tử sau: chứng từ điện tử của Kho bạc nhà nước, chứng từ điện tử do ngân hàng và các cơ quan liên quan chuyển đến.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?

- Lương giám đốc doanh nghiệp nhà nước không vượt quá 10 lần nhân viên?

- 05 yêu cầu về tinh gọn bộ máy của Bộ Chính trị theo Kết luận 127-KL/TW 2025?

- Có được thanh toán bằng đồng Pi tại Việt Nam? Đồng Pi là tài sản theo quy định pháp luật Việt Nam?