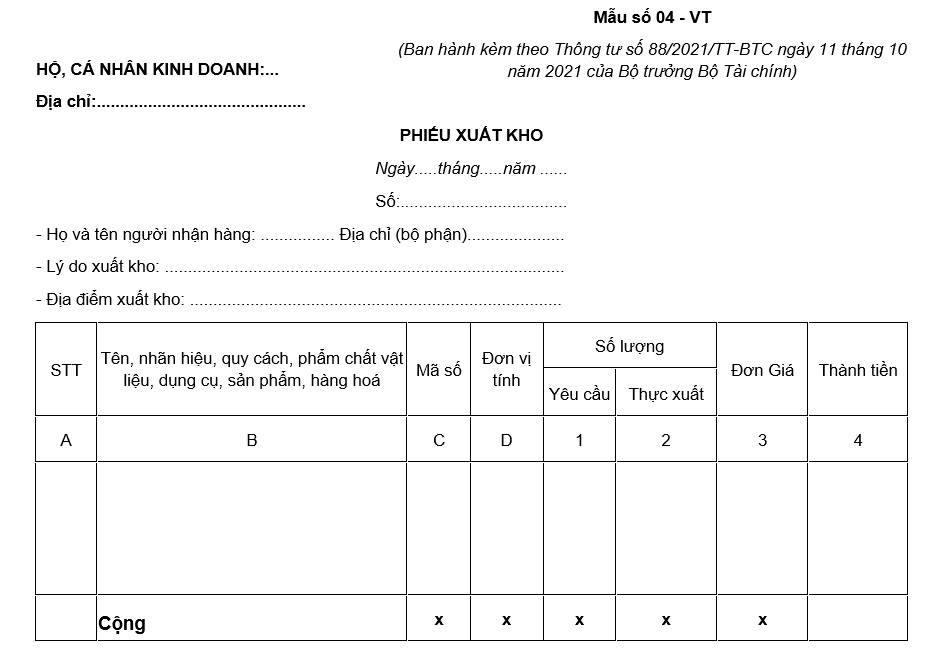

Mẫu phiếu xuất kho áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88?

Mẫu phiếu xuất kho áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88?

Mẫu phiếu xuất kho áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88 là mẫu số 04 - VT ban hành kèm theo Thông tư 88/2021/TT-BTC.

Dưới đây là mẫu phiếu xuất kho áp dụng cho hộ kinh doanh, cá nhân kinh doanh:

Tải về mẫu phiếu xuất kho áp dụng cho hộ kinh doanh, cá nhân kinh doanh:

.jpg)

Mẫu phiếu xuất kho áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88? (Hình từ Internet)

Thời điểm khóa sổ kế toán của hộ kinh doanh, cá nhân kinh doanh là khi nào?

Căn cứ theo khoản 1 Điều 5 Thông tư 88/2021/TT-BTC quy định như sau:

Điều 5. Sổ kế toán

1. Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này.

...

Căn cứ theo khoản 6 Điều 26 Luật Kế toán 2015 quy định như sau:

Điều 26. Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

...

Như vậy, thông thường, thời điểm khóa sổ kế toán của hộ kinh doanh, cá nhân kinh doanh là vào cuối kỳ kế toán trước khi lập báo cáo tài chính.

Hộ kinh doanh, cá nhân kinh doanh có được sửa chữa sổ kế toán không?

Căn cứ theo khoản 3 Điều 5 Thông tư 88/2021/TT-BTC quy định như sau:

Điều 5. Sổ kế toán

1. Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán trên phương tiện điện tử theo quy định tại Điều 26 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

3. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

4. Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

...

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Theo đó, hộ kinh doanh, cá nhân kinh doanh được sửa chữa sổ kế toán khi phát hiện có sai sót.

Ngoài ra, hộ kinh doanh, cá nhân kinh doanh có thể vận dụng các phương pháp sửa chữa sổ kế toán dưới đây:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

Trân trọng!

.jpg)

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bưu điện Thành phố Hồ Chí Minh ở đâu? Nguyên tắc lập quy hoạch TP Hồ Chí Minh thời kỳ 2021-2030, tầm nhìn đến năm 2050 là gì?

- 24 tiết khí của 4 mùa trong năm 2025? Làm việc vào ngày lễ, tết 2025 được trả lương thế nào?

- 12/11 âm lịch 2024 là ngày bao nhiêu dương? 12 tháng 11 âm 2024 là thứ mấy?

- Mẫu thư gửi chú bộ đội ở đảo xa nhân ngày 22/12 năm 2024?

- Các yếu tố cấu thành tội môi giới mại dâm theo pháp luật Hình sự?