Hướng dẫn cách viết mẫu biên bản kiểm kê vật tư, hàng hóa theo Thông tư 200 mới nhất năm 2024?

Hướng dẫn cách viết mẫu biên bản kiểm kê vật tư, hàng hóa theo Thông tư 200 mới nhất năm 2024?

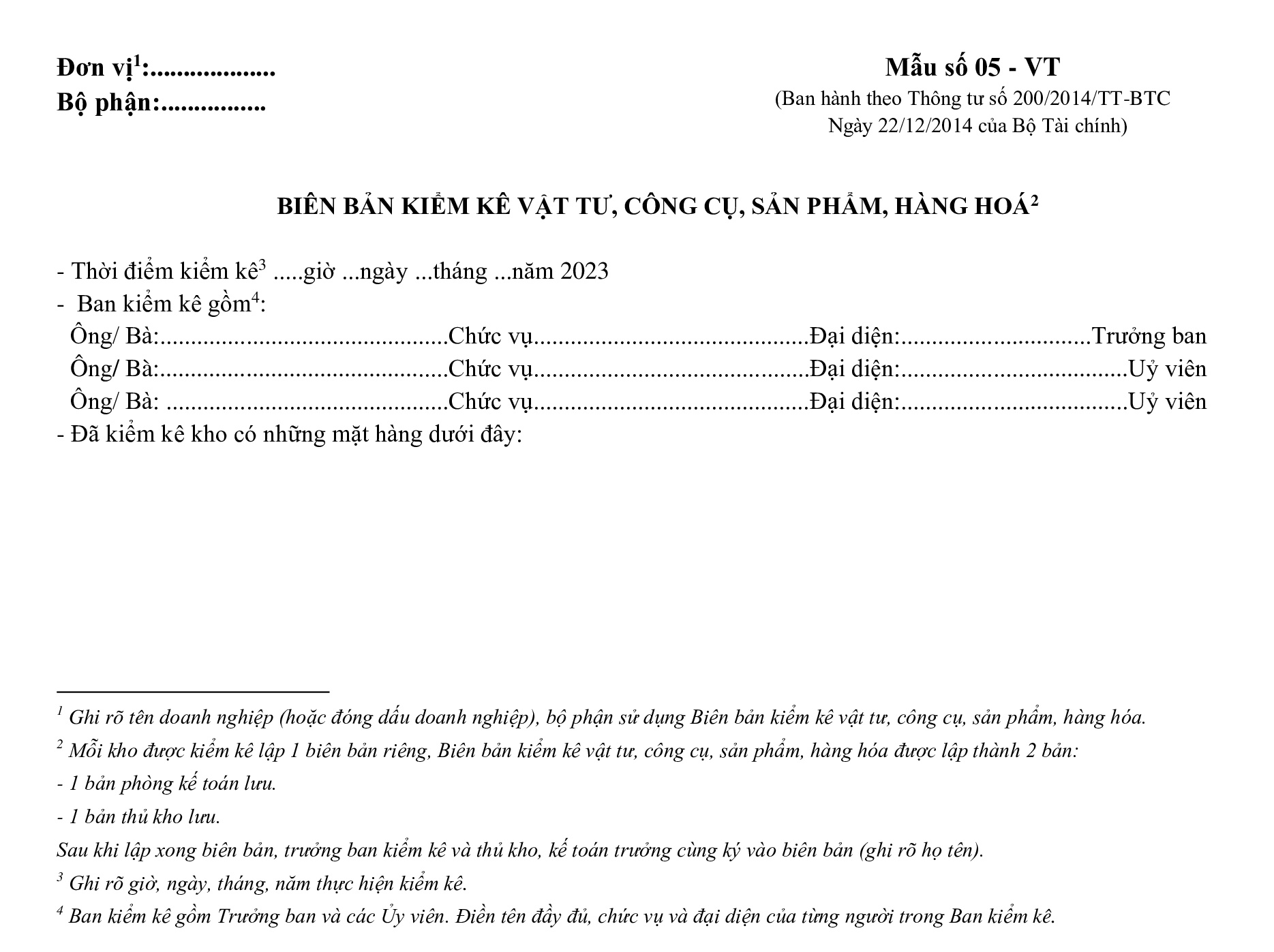

Mẫu biên bản kiểm kê vật tư, hàng hóa theo Thông tư 200 mới nhất năm 2024 được quy định Mẫu 05-VT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Mẫu biên bản kiểm kê vật tư, hàng hóa theo Thông tư 200/2014/TT-BTC mới nhất năm 2024 như sau:

Tải Mẫu biên bản kiểm kê vật tư, hàng hóa theo Thông tư 200 mới nhất năm 2024: Tại đây

Hướng dẫn cách viết mẫu biên bản kiểm kê vật tư, hàng hóa theo Thông tư 200 mới nhất năm 2024? (Hình từ Internet)

Hướng dẫn ghi mẫu biên bản kiểm kê vật tư, hàng hóa theo Thông tư 200 mới nhất năm 2024?

Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá nhằm xác định số lượng, chất lượng và giá trị vật tư, công cụ, sản phẩm, hàng hoá có ở kho tại thời điểm kiểm kê làm căn cứ xác định trách nhiệm trong việc bảo quản, xử lý vật tư, công cụ, sản phẩm, hàng hoá thừa, thiếu và ghi sổ kế toán.

Góc trên bên trái của Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá phải ghi rõ giờ, ngày, tháng, năm thực hiện kiểm kê. Ban kiểm kê gồm Trưởng ban và các uỷ viên.

Mỗi kho được kiểm kê lập 1 biên bản riêng.

Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, quy cách, đơn vị tính của từng loại vật tư, công cụ, sản phẩm, hàng hoá được kiêm kê tại kho.

Cột 1: Ghi đơn giá của từng thứ vật tư, công cụ, sản phẩm, hàng hoá (tuỳ theo quy định của đơn vị để ghi đơn giá cho phù hợp).

Cột 2, 3: Ghi số lượng, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hoá theo sổ kế toán.

Cột 4, 5: Ghi số lượng, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hoá theo kết quả kiểm kê.

Nếu thừa so với sổ kế toán (cột 2, 3) ghi vào cột 6, 7, nếu thiếu ghi vào cột 8, 9.

Số lượng vật tư, công cụ, sản phẩm, hàng hoá thực tế kiểm kê sẽ được phân loại theo phẩm chất:

- Tốt 100% ghi vào cột 10.

- Kém phẩm chất ghi vào cột 11.

- Mất phẩm chất ghi vào cột 12.

Nếu có chênh lệch phải trình giám đốc doanh nghiệp ghi rõ ý kiến giải quyết số chênh lệch này.

Biên bản được lập thành 2 bản:

- 1 bản phòng kế toán lưu.

- 1 bản thủ kho lưu.

Sau khi lập xong biên bản, trưởng ban kiểm kê và thủ kho, kế toán trưởng cùng ký vào biên bản (ghi rõ họ tên).

Công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kỳ kế toán theo Thông tư 200 nhằm mục đích gì?

Theo điểm b khoản 13 Điều 23 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 23. Nguyên tắc kế toán Hàng tồn kho

...

b) Phương pháp kiểm kê định kỳ:

- Phương pháp kiểm kê định kỳ là phương pháp hạch toán căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ vật tư, hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng hóa, vật tư đã xuất trong kỳ theo công thức:

Trị giá hàng xuất kho trong kỳ = Trị giá hàng tồn kho đầu kỳ + Tổng trị giá hàng nhập kho trong kỳ - Trị giá hàng tồn kho cuối kỳ

- Theo phương pháp kiểm kê định kỳ, mọi biến động của vật tư, hàng hóa (nhập kho, xuất kho) không theo dõi, phản ánh trên các tài khoản kế toán hàng tồn kho. Giá trị của vật tư, hàng hóa mua và nhập kho trong kỳ được theo dõi, phản ánh trên một tài khoản kế toán riêng (tài khoản 611 “Mua hàng”).

- Công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kỳ kế toán để xác định trị giá vật tư, hàng hóa tồn kho thực tế, trị giá vật tư, hàng hóa xuất kho trong kỳ (tiêu dùng cho sản xuất hoặc xuất bán) làm căn cứ ghi sổ kế toán của tài khoản 611 “Mua hàng”. Như vậy, khi áp dụng phương pháp kiểm kê định kỳ, các tài khoản kế toán hàng tồn kho chỉ sử dụng ở đầu kỳ kế toán (để kết chuyển số dư đầu kỳ) và cuối kỳ kế toán (để phản ánh giá trị thực tế hàng tồn kho cuối kỳ).

- Phương pháp kiểm kê định kỳ thường áp dụng ở các doanh nghiệp có nhiều chủng loại hàng hóa, vật tư với quy cách, mẫu mã rất khác nhau, giá trị thấp, hàng hóa, vật tư xuất dùng hoặc xuất bán thường xuyên (cửa hàng bán lẻ...). Phương pháp kiểm kê định kỳ hàng tồn kho có ưu điểm là đơn giản, giảm nhẹ khối lượng công việc hạch toán. Nhưng độ chính xác về giá trị vật tư, hàng hóa xuất dùng, xuất bán bị ảnh hưởng của chất lượng công tác quản lý tại kho, quầy, bến bãi.

Theo đó, công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kỳ kế toán để xác định trị giá vật tư, hàng hóa tồn kho thực tế, trị giá vật tư, hàng hóa xuất kho trong kỳ (tiêu dùng cho sản xuất hoặc xuất bán) làm căn cứ ghi sổ kế toán của tài khoản 611 “Mua hàng”.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?