Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ mới nhất 2024 theo Thông tư 88?

- Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88?

- Hướng dẫn cách ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo Thông tư 88?

- Khi phát hiện sổ chi tiết doanh thu bán hàng hóa, dịch vụ có sai sót thì hộ kinh doanh, cá nhân kinh doanh phải sửa chữa như thế nào?

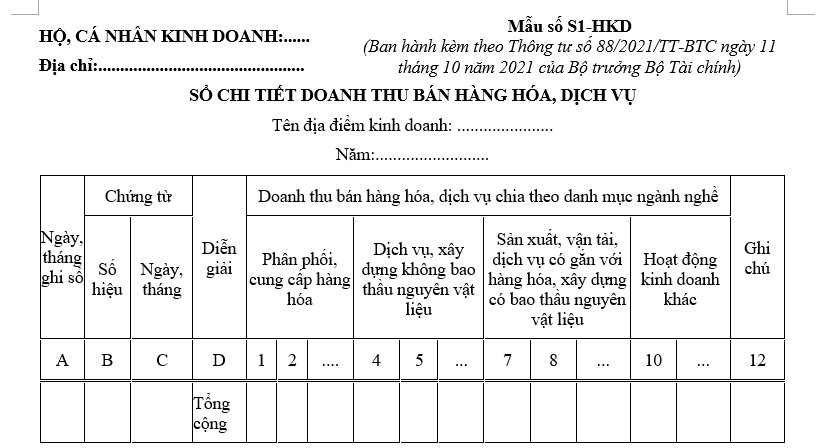

Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88?

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng cho hộ kinh doanh, cá nhân kinh doanh hiện nay được sử dụng theo Mẫu số S1- HKD tại Phụ lục 2 ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 tại đây.

Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88? (Hình từ Internet)

Hướng dẫn cách ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo Thông tư 88?

Căn cứ Tiểu mục 2.1 Mục 2 Phụ lục 2 ban hành kèm theo Thông tư 88/2021/TT-BTC hướng dẫn cách ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ áp dụng cho hộ kinh doanh, cá nhân kinh doanh.

Theo đó, hộ kinh doanh, cá nhân kinh doanh thực hiện ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo Thông tư 88 như sau:

- Cột A: Ghi ngày, tháng ghi sổ;

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ;

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh;

- Cột 1, 2, ...., 10...: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai thuế và xác định nghĩa vụ thuế với NSNN.

Lưu ý: Sổ chi tiết doanh thu bán hàng hóa, dịch vụ được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN như nhau để làm căn cứ xác định nghĩa vụ thuế.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhu cầu thì ngoài việc mở sổ chi tiết bán hàng theo từng nhóm danh mục ngành nghề kinh doanh, các hộ kinh doanh, cá nhân kinh doanh có thể mở sổ chi tiết doanh thu chi tiết từng sản phẩm, hàng hóa, dịch vụ hoặc theo cách thức phân loại khác cho phù hợp với yêu cầu quản lý của hộ kinh doanh, cá nhân kinh doanh hoặc quy định của pháp luật thuế.

Khi phát hiện sổ chi tiết doanh thu bán hàng hóa, dịch vụ có sai sót thì hộ kinh doanh, cá nhân kinh doanh phải sửa chữa như thế nào?

Căn cứ khoản 3 Điều 5 Thông tư 88/2021/TT-BTC quy định về sữa chữa sổ kế toán của hộ kinh doanh, cá nhân kinh doanh như sau:

Điều 5. Sổ kế toán

1. Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán trên phương tiện điện tử theo quy định tại Điều 26 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

3. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

...

Dẫn chiếu Điều 27 Luật Kế toán 2015 quy định về sửa chữa sổ kế toán như sau:

Điều 27. Sửa chữa sổ kế toán

1. Khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

a) Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

b) Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

c) Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

2. Trường hợp phát hiện sổ kế toán có sai sót trước khi báo cáo tài chính năm được nộp cho cơ quan nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của năm đó.

3. Trường hợp phát hiện sổ kế toán có sai sót sau khi báo cáo tài chính năm đã nộp cho cơ quan nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của năm đã phát hiện sai sót và thuyết minh về việc sửa chữa này.

4. Sửa chữa sổ kế toán trong trường hợp ghi sổ bằng phương tiện điện tử được thực hiện theo phương pháp quy định tại điểm c khoản 1 Điều này.

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ là một loại sổ kế toán. Theo đó, hộ kinh doanh, cá nhân kinh doanh có thể sửa chữa sổ chi tiết doanh thu bán hàng hóa, dịch vụ khi phát hiện có sai sót bằng cách vận dụng một trong các cách sau:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

- Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

- Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

- Phát hiện sổ kế toán có sai sót trước khi báo cáo tài chính năm được nộp: sửa chữa trên sổ kế toán của năm đó.

- Trường hợp phát hiện sổ kế toán có sai sót sau khi báo cáo tài chính năm đã nộp: phải sửa chữa trên sổ kế toán của năm đã phát hiện sai sót và thuyết minh về việc sửa chữa này.

- Sửa chữa sổ kế toán trong trường hợp ghi sổ bằng phương tiện điện tử: Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

Lưu ý: Thông tư 88/2021/TT-BTC được áp dụng cho các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai. Các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng.

Trân trọng!

.jpg)

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?