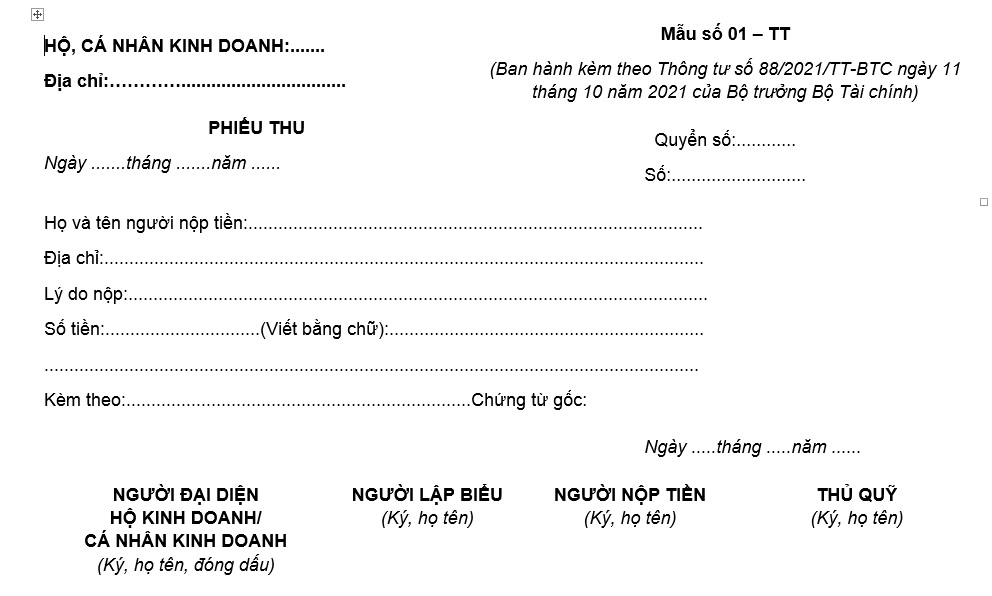

Mẫu phiếu thu áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88?

Mẫu phiếu thu áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88?

Căn cứ theo khoản 4 Điều 4 Thông tư 88/2021/TT-BTC, mẫu phiếu thu áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 đang sử dụng theo Mẫu số 01 – TT tại Phụ lục 01 ban hành kèm theo Thông tư 88/2021/TT-BTC.

Dưới đây là mẫu phiếu thu áp dụng cho hộ kinh doanh, cá nhân kinh doanh:

Tải về mẫu phiếu thu áp dụng cho hộ kinh doanh, cá nhân kinh doanh:

Mẫu phiếu thu áp dụng cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2024 theo Thông tư 88? (Hình từ Internet)

Hộ kinh doanh, cá nhân kinh doanh sửa chữa sổ kế toán có sai sót theo phương pháp nào?

Căn cứ theo khoản 3 Điều 5 Thông tư 88/2021/TT-BTC quy định như sau:

Điều 5. Sổ kế toán

1. Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán trên phương tiện điện tử theo quy định tại Điều 26 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

3. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

4. Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

...

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Như vậy, hộ kinh doanh, cá nhân kinh doanh có thể vận dụng các phương pháp dưới đây để sửa chữa sổ kế toán có sai sót cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

Hộ kinh doanh, cá nhân kinh doanh có thể bố trí người thân của mình làm kế toán không?

Căn cứ theo khoản 1 Điều 3 Thông tư 88/2021/TT-BTC quy định như sau:

Điều 3. Tổ chức công tác kế toán

1. Việc bố trí người làm kế toán của hộ kinh doanh, cá nhân kinh doanh do người đại diện hộ kinh doanh, cá nhân kinh doanh quyết định. Người đại diện hộ kinh doanh, cá nhân kinh doanh có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho hộ kinh doanh, cá nhân kinh doanh hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh.

2. Hộ kinh doanh, cá nhân kinh doanh thực hiện chế độ kế toán hướng dẫn tại Thông tư này hoặc được lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ cho phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

3. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định tại Điều 41 Luật Kế toán và các Điều 9, 10, 11, 12, 13, 14, 15, 16, 17 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 để bảo quản, lưu trữ các tài liệu kế toán nhằm phục vụ cho việc xác định nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh với ngân sách nhà nước và công tác quản lý hộ kinh doanh, cá nhân kinh doanh của cơ quan thuế.

Theo quy định này, hộ kinh doanh, cá nhân kinh doanh hoàn toàn được phép bố trí người thân của mình làm kế toán, bao gồm: cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột.

Trân trọng!

%20(1).jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Diện tích tối thiểu tách thửa đất của 63 tỉnh thành cập nhật mới nhất?

- Cách viết Mẫu 2A, 2B: Phương hướng, biện pháp khắc phục hạn chế khuyết điểm trong bản kiểm điểm đảng viên cuối năm 2024?

- Bài phát biểu của Hiệu trưởng ngày 20/11 hay nhất, phù hợp với mọi cấp học?

- Có phải chuyển MST người phụ thuộc sang MST cá nhân không?

- Vịnh Hạ Long ở tỉnh nào? Vịnh Hạ Long được UNESCO công nhận là di sản thiên nhiên thế giới vào năm nào?