Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200 mới nhất năm 2024?

Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200 mới nhất năm 2024?

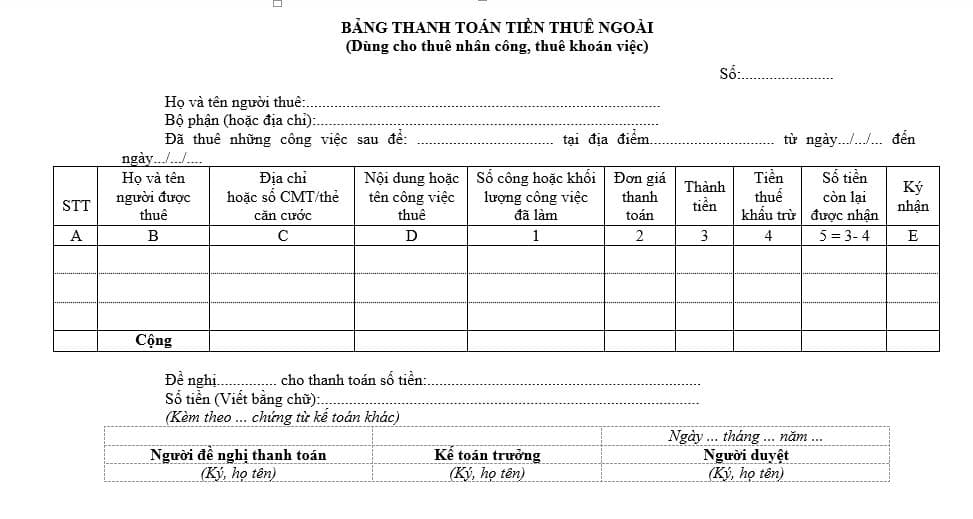

Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200 mới nhất được hướng dẫn tại Mẫu số 07- LĐTL Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC.

Tải Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200/2014/TT-BTC mới nhất năm 2024: tại đây

Dưới đây là hướng dẫn cách điền Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200 mới nhất năm 2024:

Bản thanh toán tiền thuê ngoài là chứng từ kế toán nhằm xác nhận số tiền đã thanh toán cho người được thuê để thực hiện những công việc không lập được hợp đồng, như: Thuê lao động bốc vác, thuê vận chuyển thiết bị, thuê làm khoán 1 công việc nào đó.... Chứng từ được dùng để thanh toán cho người lao động thuê ngoài.

Chứng từ này do người thuê lao động lập.

Ghi họ và tên người thuê thuộc bộ phận (Phòng, ban,...).

Ghi rõ nội dung, địa điểm và thời gian thuê.

Cột A, B, C: Ghi số thứ tự, họ tên, địa chỉ hoặc số chứng minh thư hoặc thẻ căn cước của người được thuê.

Cột D: Ghi rõ nội dung hoặc tên công việc thuê.

Cột 1: Ghi số công lao động hoặc khối lượng công việc đã làm.

Cột 2: Ghi đơn giá phải thanh toán cho 1 công lao động hoặc 1 đơn vị khối lượng công việc. Trường hợp thuê khoán gọn công việc thì cột này để trống.

Cột 3: Ghi số tiền phải thanh toán.

Cột 4: Tiền thuế khấu trừ phải nộp nếu người được thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4)

Cột E: Người được thuê ký nhận khi nhận tiền.

Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200 mới nhất năm 2024? (Hình từ Internet)

Tài khoản nào có nội dung Thanh toán lương theo Thông tư 200?

Theo khoản 2 Điều 53 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 53. Tài khoản 334 - Phải trả người lao động

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động.

2. Kết cấu và nội dung phản ảnh của tài khoản 334 – Phải trả người lao động

Bên Nợ:

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động;

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động;

Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

Tài khoản 334 có thể có số dư bên Nợ. Số dư bên Nợ tài khoản 334 rất cá biệt - nếu có phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

Tài khoản 334 phải hạch toán chi tiết theo 2 nội dung: Thanh toán lương và thanh toán các khoản khác.

Tài khoản 334 - Phải trả người lao động, có 2 tài khoản cấp 2:

- Tài khoản 3341 - Phải trả công nhân viên: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên của doanh nghiệp về tiền lương, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của công nhân viên.

- Tài khoản 3348 - Phải trả người lao động khác: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động khác ngoài công nhân viên của doanh nghiệp về tiền công, tiền thưởng (nếu có) có tính chất về tiền công và các khoản khác thuộc về thu nhập của người lao động.

...

Theo Thông tư 200/2014/TT-BTC thì nội dung Thanh toán lương tại Tài khoản 334.

Cấp chứng từ khấu trừ thuế cho người lao động thuê ngoài như thế nào?

Căn cứ khoản 2 Điều 4 Nghị định 123/2020/NĐ-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ:

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

...

2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định này. Trường hợp sử dụng biên lai điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.

...

Căn cứ các quy định nêu trên, trường hợp hằng tháng công ty có khấu trừ thuế TNCN của người lao động thuê ngoài thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp chứng thư chữ ký số công cộng của thuê bao bị thu hồi từ 10/04/2025?

- Đề cương tuyên truyền kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)?

- Ngày Bảo hiểm y tế Việt Nam là ngày nào?

- Bài phát biểu của học sinh chúc mừng 8 3 2025 cấp tiểu học, THCS, THPT hay nhất?

- Không đăng ký nội quy lao động có bị phạt không?