Hàng hóa nhập khẩu để sản xuất xuất khẩu sau đó thay đổi mục đích sử dụng có còn được miễn thuế hay không?

Hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu sau đó thay đổi mục đích sử dụng có còn được miễn thuế hay không?

Căn cứ khoản 7 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về đối tượng được miễn thuế như sau:

Điều 16. Miễn thuế

...

7. Nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất hàng hóa xuất khẩu.

...

Bên cạnh đó, căn cứ khoản 5 Điều 25 Nghị định 08/2015/NĐ-CP sửa đổi bởi khoản 12 Điều 1 Nghị định 59/2018/NĐ-CP quy định về khai hải quan khi thay đổi mục đích nhập khẩu như sau:

Điều 25. Khai hải quan

...

5. Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng, thuế bảo vệ môi trường hoặc miễn thuế hoặc áp dụng thuế suất, mức thuế tuyệt đối theo hạn ngạch thuế quan và đã được giải phóng hàng hoặc thông quan nhưng sau đó có thay đổi về đối tượng không chịu thuế hoặc mục đích được miễn thuế; áp dụng thuế suất, mức thuế tuyệt đối theo hạn ngạch thuế quan; hàng hóa là nguyên liệu, vật tư, linh kiện nhập khẩu để gia công, sản xuất hàng hóa xuất khẩu và hàng hóa tạm nhập - tái xuất đã giải phóng hàng hoặc thông quan nhưng sau đó thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa thì phải khai tờ khai hải quan mới. Chính sách quản lý hàng hóa xuất khẩu, nhập khẩu; chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện tại thời điểm đăng ký tờ khai hải quan mới trừ trường hợp đã thực hiện đầy đủ chính sách quản lý hàng hóa xuất khẩu, nhập khẩu tại thời điểm đăng ký tờ khai ban đầu.

...

Ngoài ra, căn cứ điểm đ khoản 2 Điều 12 Nghị định 134/2016/NĐ-CP sửa đổi bởi khoản 6 Điều 1 Nghị định 18/2021/NĐ-CP quy định về thuế nhập khẩu khi thay đổi mục đích nhập khẩu như sau:

Điều 12. Miễn thuế đối với hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu

...

2. Cơ sở để xác định hàng hóa được miễn thuế:

...

d) Lượng hàng hóa nhập khẩu được sử dụng để sản xuất sản phẩm xuất khẩu ra nước ngoài, xuất khẩu vào khu phi thuế quan được miễn thuế là lượng hàng hóa nhập khẩu thực tế được sử dụng để sản xuất sản phẩm đã xuất khẩu.

Hàng hóa nhập khẩu được sử dụng để sản xuất sản phẩm đã xuất khẩu tại chỗ cho tổ chức, cá nhân trong nội địa (không nằm trong khu phi thuế quan) và sản phẩm xuất khẩu tại chỗ, sản phẩm nhập khẩu tại chỗ thực hiện theo quy định tại điểm e, g, h khoản này.

đ) Hàng hóa nhập khẩu để sản xuất, sản phẩm sản xuất, phế liệu, phế phẩm tạo thành trong quá trình sản xuất được phép tiêu hủy và thực tế đã tiêu hủy theo quy định pháp luật hải quan được miễn thuế nhập khẩu.

Hàng hóa nhập khẩu để sản xuất xuất khẩu nhưng không sử dụng hoặc hàng hóa nhập khẩu đã sử dụng để sản xuất nhưng không xuất khẩu sản phẩm thì không được miễn thuế nhập khẩu, người nộp thuế phải đăng ký tờ khai hải quan mới và kê khai, nộp thuế với cơ quan hải quan theo mức thuế suất và trị giá tính thuế của hàng hóa nhập khẩu tại thời điểm đăng ký tờ khai hải quan mới, trừ trường hợp làm quà biếu, quà tặng theo quy định tại Điều 8 Nghị định này.

...

Theo đó, hàng hóa là nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất xuất khẩu là đối tượng được miễn thuế nhập khẩu theo quy định. Tuy nhiên, các hàng hóa nhập khẩu này chỉ được miễn thuế nếu thực tế được sử dụng để sản xuất sản phẩm xuất khẩu ra nước ngoài, xuất khẩu vào khu phi thuế quan.

Do đó, các hàng hóa nhập khẩu để sản xuất xuất khẩu nhưng sau đó lại thay đổi mục đích sử dụng thì sẽ không còn thuộc đối tượng được miễn thuế nhập khẩu, mà sẽ áp dụng quy định về thuế vào thời điểm đăng ký tờ khai hải quan mới.

Như vậy, hàng hóa nhập khẩu để sản xuất xuất khẩu sau đó thay đổi mục đích sử dụng sẽ không còn được miễn thuế nhập khẩu. Người nộp thuế phải đăng ký tờ khai hải quan mới và kê khai, nộp thuế với cơ quan hải quan theo mức thuế suất và trị giá tính thuế của hàng hóa nhập khẩu tại thời điểm đăng ký tờ khai hải quan mới.

Lưu ý: Chính sách quản lý hàng hóa xuất khẩu, nhập khẩu, chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện tại thời điểm đăng ký tờ khai hải quan mới trừ trường hợp đã thực hiện đầy đủ chính sách quản lý hàng hóa xuất khẩu, nhập khẩu tại thời điểm đăng ký tờ khai ban đầu.

Hàng hóa nhập khẩu để sản xuất xuất khẩu sau đó thay đổi mục đích sử dụng có còn được miễn thuế hay không? (Hình từ Internet)

Thời hạn nộp thuế nhập khẩu là khi nào?

Căn cứ Điều 9 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về thời hạn nộp thuế nhập khẩu.

Theo đó, thời hạn nộp thuế nhập khẩu được quy định như sau:

- Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế: nộp thuế trước khi thông quan hoặc giải phóng hàng hóa;

- Trường hợp được tổ chức tín dụng bảo lãnh số thuế phải nộp: nộp thuế trước khi thông quan hoặc giải phóng hàng hóa. Tuy nhiên được thông quan hoặc giải phóng hàng hóa khi chưa nộp thuế nhưng phải nộp tiền chậm nộp kể từ ngày được thông quan hoặc giải phóng hàng hóa đến ngày nộp thuế.

+ Thời hạn bảo lãnh tối đa là 30 ngày, kể từ ngày đăng ký tờ khai hải quan.

+ Trường hợp đã được tổ chức tín dụng bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế chưa nộp thuế và tiền chậm nộp thì tổ chức bảo lãnh có trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế.

- Người nộp thuế được áp dụng chế độ ưu tiên theo quy định: nộp thuế chậm nhất vào ngày thứ mười của tháng kế tiếp.

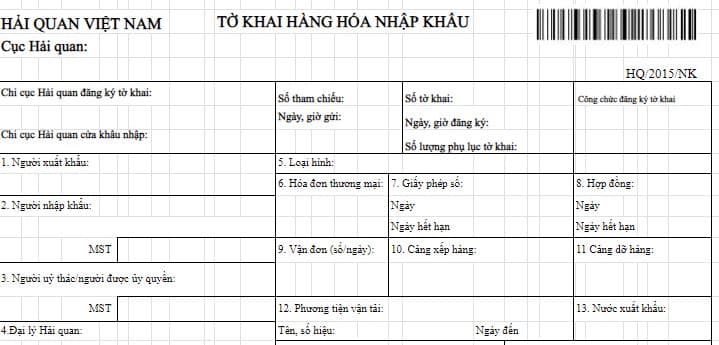

Mẫu tờ khai hải quan nhập khẩu mới nhất năm 2024?

Tờ khai hải quan nhập khẩu được lập theo Mẫu HQ/2015/NK tại Phụ lục 4 ban hành kèm theo Thông tư 38/2015/TT-BTC.

Tải về Mẫu tờ khai hải quan nhập khẩu mới nhất năm 2024 tại đây.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?