Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế TNDN thuê doanh nghiệp khác gia công hàng hóa thì có được hưởng ưu đãi thuế TNDN không?

Doanh nghiệp có dự án đầu tư được hưởng ưu đãi đầu tư thuê doanh nghiệp khác gia công hàng hóa thì có được hưởng ưu đãi thuế TNDN không?

Căn cứ khoản 4 Điều 18 Thông tư 78/2014/TT-BTC sửa đổi bởi khoản 2 Điều 10 Thông tư 96/2015/TT-BTC quy định về điều kiện được hưởng ưu đãi thuế TNDN không?

Điều 18. Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

...

4. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về lĩnh vực ưu đãi đầu tư, địa bàn ưu đãi đầu tư xác định ưu đãi như sau:

...

b) Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện ưu đãi về địa bàn (bao gồm cả khu công nghiệp, khu kinh tế, khu công nghệ cao) thì thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi trừ các khoản thu nhập nêu tại điểm a, b, c Khoản 1 Điều này.

...

- Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về địa bàn có phát sinh thu nhập ngoài địa bàn thực hiện dự án đầu tư thì:

(i) Nếu khoản thu nhập này phát sinh tại địa bàn không thuộc địa bàn ưu đãi đầu tư thì không được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn.

(ii) Nếu khoản thu nhập này phát sinh tại địa bàn thuộc địa bàn ưu đãi đầu tư thì được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn. Việc xác định ưu đãi thuế thu nhập doanh nghiệp đối với khoản thu nhập này được xác định theo từng địa bàn căn cứ theo thời gian và mức ưu đãi thuế thu nhập doanh nghiệp của doanh nghiệp tại địa bàn thực hiện dự án đầu tư.

...

Bên cạnh đó, căn cứ khoản 1 Điều 19 Nghị định 218/2013/NĐ-CP quy định về điều kiện áp dụng ưu đãi thuế TNDN như sau:

Điều 19. Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp thực hiện theo quy định tại Khoản 12 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp.

1. Doanh nghiệp phải hạch toán riêng thu nhập từ hoạt động sản xuất, kinh doanh được hưởng ưu đãi thuế thu nhập doanh nghiệp (bao gồm mức thuế suất ưu đãi hoặc miễn thuế, giảm thuế); trường hợp có khoản doanh thu hoặc chi phí được trừ không thể hạch toán riêng được thì khoản doanh thu hoặc chi phí được trừ đó xác định theo tỷ lệ giữa chi phí được trừ hoặc doanh thu của hoạt động sản xuất, kinh doanh hưởng ưu đãi thuế trên tổng chi phí được trừ hoặc doanh thu của doanh nghiệp.

...

Theo đó, doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế TNDN do đáp ứng điều kiện ưu đãi về địa bàn thì toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi sẽ được hưởng ưu đãi thuế TNDN.

Tuy nhiên, đối với thu nhập phát sinh tại địa bàn không thuộc địa bàn ưu đãi đầu tư thì không được hưởng ưu đãi thuế TNDN theo điều kiện địa bàn.

Do đó, trường hợp doanh nghiệp có dự án đầu tư được hưởng ưu đãi đầu tư thuê doanh nghiệp khác gia công hàng hóa, mà doanh nghiệp gia công hàng hóa này không nằm trong địa bàn ưu đãi đầu tư thì sẽ được xem là phát sinh thu nhập ngoài địa bàn thực hiện dự án đầu tư.

Như vậy, trường hợp doanh có dự án đầu tư đáp ứng điều kiện về địa bàn ưu đãi đầu tư có hoạt động thuê doanh nghiệp khác gia công không thuộc địa bàn ưu đãi đầu tư thì phần doanh thu từ hàng hóa gia công này của doanh nghiệp không được hưởng ưu đãi thuế TNDN theo điều kiện địa bàn ưu đãi đầu tư.

Ngoài ra, doanh nghiệp phải tính riêng thu nhập từ hoạt động sản xuất kinh doanh được hưởng ưu đãi thuế TNDN và thu nhập từ hoạt động sản xuất kinh doanh không được hưởng ưu đãi thuế TNDN để kê khai nộp thuế riêng.

Trường hợp doanh nghiệp không tính riêng được các khoản thu nhập nêu trên thì khoản thu nhập đó xác định theo tỷ lệ giữa chi phí được trừ hoặc thu nhập của hoạt động sản xuất, kinh doanh hưởng ưu đãi thuế trên tổng chi phí được trừ hoặc thu nhập của doanh nghiệp.

Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế TNDN thuê doanh nghiệp khác gia công hàng hóa thì có được hưởng ưu đãi thuế TNDN không? (Hình từ Internet)

Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế TNDN thuê doanh nghiệp khác gia công hàng hóa thì có được hưởng ưu đãi thuế TNDN không? (Hình từ Internet)

Cơ quan thuế có phải tự xác định ưu đãi thuế TNDN cho doanh nghiệp không?

Căn cứ Điều 22 Thông tư 78/2014/TT-BTC quy định về thủ tục thực hiện ưu đãi thuế TNDN như sau:

Điều 22. Thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp

Doanh nghiệp tự xác định các điều kiện ưu đãi thuế, mức thuế suất ưu đãi, thời gian miễn thuế, giảm thuế, số lỗ được trừ (-) vào thu nhập tính thuế để tự kê khai và tự quyết toán thuế với cơ quan thuế.

Cơ quan thuế khi kiểm tra, thanh tra đối với doanh nghiệp phải kiểm tra các điều kiện được hưởng ưu đãi thuế, số thuế thu nhập doanh nghiệp được miễn thuế, giảm thuế, số lỗ được trừ vào thu nhập chịu thuế theo đúng điều kiện thực tế mà doanh nghiệp đáp ứng được. Trường hợp doanh nghiệp không đảm bảo các điều kiện để áp dụng thuế suất ưu đãi và thời gian miễn thuế, giảm thuế thì cơ quan thuế xử lý truy thu thuế và xử phạt vi phạm hành chính về thuế theo quy định

Như vậy, cơ quan thuế không phải là cơ quan phải xác định ưu đãi thuế TNDN cho doanh nghiệp. Mà doanh nghiệp phải tự xác định ưu đãi thuế TNDN mà mình được hưởng để tự kê khai và tự quyết toán thuế với cơ quan thuế.

Sau đó, cơ quan thuế khi kiểm tra, thanh tra đối với doanh nghiệp sẽ kiểm tra ưu đãi thuế TNDN mà doanh nghiệp đã kê khai theo đúng điều kiện thực tế mà doanh nghiệp đáp ứng được. Nếu doanh nghiệp không đáp ứng điều kiện được hưởng thì cơ quan thuế xử lý truy thu thuế và xử phạt vi phạm hành chính về thuế theo quy định.

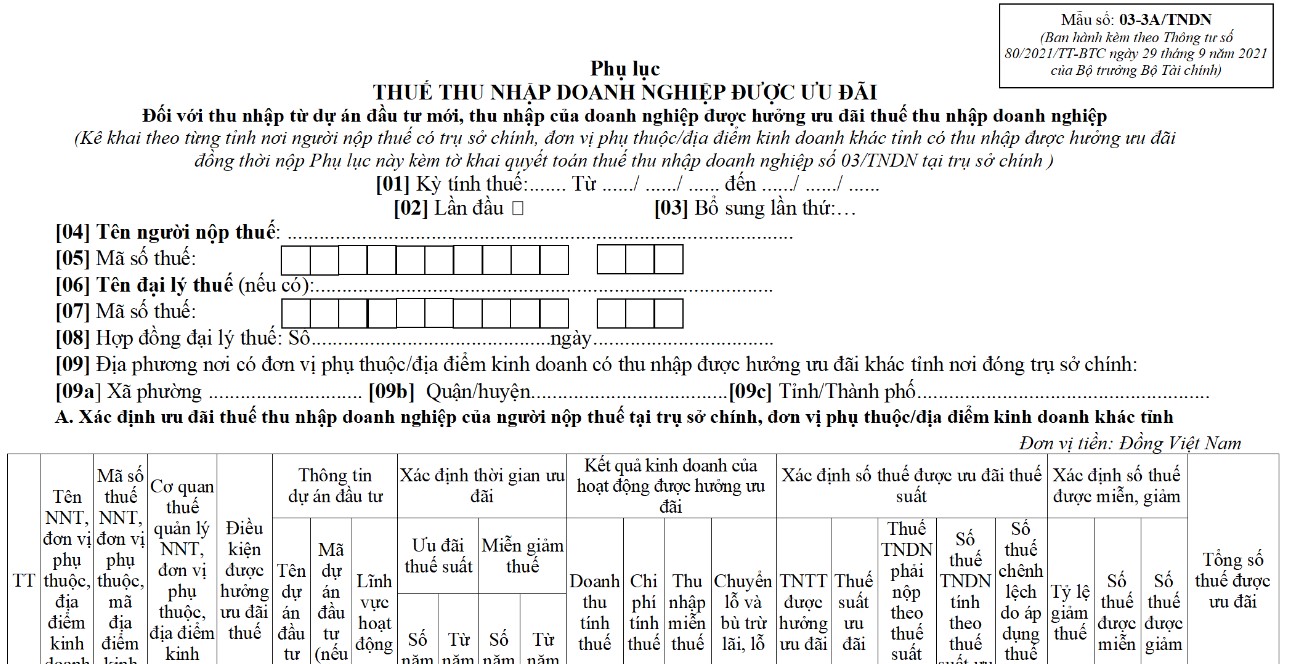

Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi thuế mới nhất năm 2024?

Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp được áp dụng theo Mẫu 03-3A/TNDN tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp mới nhất năm 2024 tại đây.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?