Cách ghi Mẫu 11-LĐTL bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200?

Cách ghi Mẫu 11-LĐTL bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200?

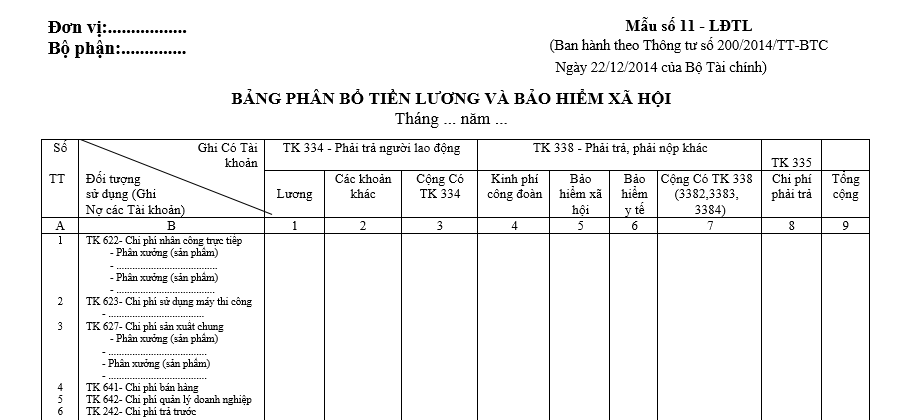

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội dành cho mọi loại hình doanh nghiệp là mẫu 11-LĐTL được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

Tải Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội dành cho mọi loại hình doanh nghiệp

Cách ghi mẫu bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200 như sau:

Mục đích: Dùng để tập hợp và phân bổ tiền lương tiền công thực tế phải trả (gồm tiền lương, tiền công và các khoản phụ cấp), bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn phải trích nộp trong tháng cho các đối tượng sử dụng lao động (ghi Có TK 334, TK 335, TK 338 (3382, 3383, 3384, 3386)

- Kết cấu và nội dung chủ yếu của bảng phân bổ này gồm có các cột dọc ghi Có TK 334, TK 335, TK 338 (3382,3383,3384, 3386), các dòng ngang phản ánh tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn tính cho các đối tượng sử dụng lao động.

- Cơ sở lập:

+ Căn cứ vào các bảng thanh toán lương, thanh toán làm đêm, làm thêm giờ... kế toán tập hợp, phân loại chứng từ theo từng đối tượng sử dụng tính toán số tiền để ghi vào bảng phân bổ này theo các dòng phù hợp cột ghi Có TK 334 hoặc có TK 335.

+ Căn cứ vào tỷ lệ trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn và tổng số tiền lương phải trả (theo quy định hiện hành) theo từng đối tượng sử dụng tính ra số tiền phải trích BHXH, bảo hiểm y tế, BHTN, kinh phí công đoàn để ghi vào các dòng phù hợp cột ghi Có TK 338 (3382, 3383, 3384, 3386).

Số liệu của bảng phân bổ này được sử dụng để ghi vào các bảng kê, Nhật ký- Chứng từ và các sổ kế toán có liên quan tuỳ theo hình thức kế toán áp dụng ở đơn vị (như Sổ Cái hoặc Nhật ký - Sổ cái TK 334, 338...), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Cách ghi Mẫu 11-LĐTL bảng phân bổ tiền lương và bảo hiểm xã hội theo Thông tư 200? (Hình từ Internet)

Sổ kế toán có bắt buộc phải được lưu giữ tại trụ sở chính doanh nghiệp không?

Căn cứ theo khoản 2 Điều 11 Luật Doanh nghiệp 2020 quy định về chế độ lưu giữ tài liệu của doanh nghiệp như sau:

Điều 11. Chế độ lưu giữ tài liệu của doanh nghiệp

1. Tùy theo loại hình, doanh nghiệp phải lưu giữ các tài liệu sau đây:

a) Điều lệ công ty; quy chế quản lý nội bộ của công ty; sổ đăng ký thành viên hoặc sổ đăng ký cổ đông;

b) Văn bằng bảo hộ quyền sở hữu công nghiệp; giấy chứng nhận đăng ký chất lượng sản phẩm, hàng hóa, dịch vụ; giấy phép và giấy chứng nhận khác;

c) Tài liệu, giấy tờ xác nhận quyền sở hữu tài sản của công ty;

d) Phiếu biểu quyết, biên bản kiểm phiếu, biên bản họp Hội đồng thành viên, Đại hội đồng cổ đông, Hội đồng quản trị; các quyết định của doanh nghiệp;

đ) Bản cáo bạch để chào bán hoặc niêm yết chứng khoán;

e) Báo cáo của Ban kiểm soát, kết luận của cơ quan thanh tra, kết luận của tổ chức kiểm toán;

g) Sổ kế toán, chứng từ kế toán, báo cáo tài chính hằng năm.

2. Doanh nghiệp phải lưu giữ các tài liệu quy định tại khoản 1 Điều này tại trụ sở chính hoặc địa điểm khác được quy định trong Điều lệ công ty; thời hạn lưu giữ thực hiện theo quy định của pháp luật.

Như vậy, sổ kế toán không bắt buộc phải lưu giữ tại trụ sở chính doanh nghiệp mà có thể lưu giữ ở địa điểm khác được quy định cụ thể trong Điều lệ công ty.

Người giữ và ghi sổ kế toán có trách nhiệm gì?

Căn cứ theo quy định tại Điều 123 Thông tư 200/2014/TT-BTC, trách nhiệm của người giữ và ghi sổ kế toán được quy định như sau:

Điều 123. Trách nhiệm của người giữ và ghi sổ kế toán

Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ và việc giữ sổ trong suốt thời gian dùng sổ. Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải được kế toán trưởng ký xác nhận.

Theo đó, sổ kế toán khi được giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ và việc giữ sổ trong suốt thời gian dùng sổ.

Lưu ý: Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải được kế toán trưởng ký xác nhận.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- khaothi vnu edu vn đăng nhập Link đăng ký thi đánh giá năng lực 2025 Hà Nội HSA?