Tải Mẫu B02/BCTC báo cáo kết quả hoạt động của đơn vị hành chính sự nghiệp theo Thông tư 107?

Tải Mẫu B02/BCTC báo cáo kết quả hoạt động của đơn vị hành chính sự nghiệp theo Thông tư 107?

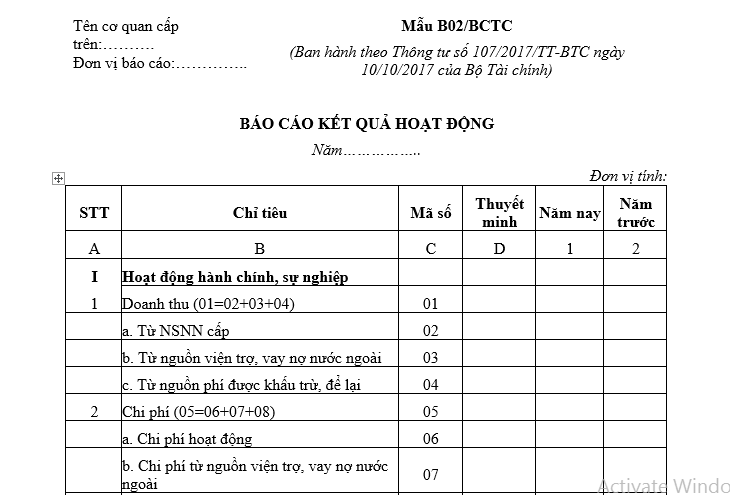

Mẫu báo cáo kết quả hoạt động của đơn vị hành chính sự nghiệp là Mẫu số B02/BCTC được quy định tại Phụ lục số 04 Thông tư 107/2017/TT-BTC, mẫu có dạng như sau:

Tải Mẫu B02/BCTC báo cáo kết quả hoạt động của đơn vị hành chính sự nghiệp theo Thông tư 107/2017/TT-BTC

Lưu ý:

1. Mục đích: Báo cáo kết quả hoạt động phản ánh tình hình và kết quả hoạt động của đơn vị, bao gồm kết quả hoạt động từ tất cả các nguồn lực tài chính hiện có của đơn vị theo quy chế tài chính quy định.

2. Cơ sở lập báo cáo

- Căn cứ Báo cáo kết quả hoạt động của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

3. Nguyên tắc lập

Đối với đơn vị kế toán có các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc khi lập Báo cáo kết quả hoạt động tổng hợp giữa đơn vị và đơn vị cấp dưới phải thực hiện loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

Đơn vị lập các chỉ tiêu báo cáo theo đúng mẫu quy định, chỉ tiêu nào không phát sinh thì bỏ trống không ghi. Trường hợp đơn vị có các hoạt động đặc thù mà các chỉ tiêu trên mẫu báo cáo chưa phản ánh được thì có thể bổ sung thêm chỉ tiêu nhưng phải được sự chấp thuận của Bộ Tài chính.

Tải Mẫu B02/BCTC báo cáo kết quả hoạt động của đơn vị hành chính sự nghiệp theo Thông tư 107? (Hình từ Internet)

Trách nhiệm của các đơn vị hành chính sự nghiệp trong việc lập báo cáo tài chính được quy định như thế nào?

Căn cứ khoản 5 Điều 7 Thông tư 107/2017/TT-BTC, trách nhiệm của các đơn vị trong việc lập báo cáo tài chính cụ thể như sau:

[1] Các đơn vị hành chính, sự nghiệp phải lập báo cáo tài chính năm theo mẫu biểu ban hành tại Thông tư 107/2017/TT-BTC; trường hợp đơn vị hành chính, sự nghiệp có hoạt động đặc thù được trình bày báo cáo theo chế độ kế toán do Bộ Tài chính ban hành cụ thể hoặc đồng ý chấp thuận.

[2] Các đơn vị hành chính, sự nghiệp lập báo cáo tài chính theo biểu mẫu đầy đủ, trừ các đơn vị kế toán dưới đây có thể lựa chọn để lập báo cáo tài chính đơn giản:

* Đối với cơ quan nhà nước thỏa mãn các điều kiện:

- Phòng, cơ quan tương đương phòng thuộc Ủy ban nhân dân cấp huyện, chỉ được giao dự toán chi ngân sách nhà nước chi thường xuyên;

- Không được giao dự toán chi ngân sách nhà nước chi đầu tư phát triển, chi từ vốn ngoài nước; không được giao dự toán thu, chi phí hoặc lệ phí;

- Không có cơ quan, đơn vị trực thuộc.

* Đối với đơn vị sự nghiệp công lập thỏa mãn các điều kiện:

- Đơn vị sự nghiệp công lập được cấp có thẩm quyền phân loại là đơn vị sự nghiệp do ngân sách nhà nước đảm bảo toàn bộ chi thường xuyên (theo chức năng, nhiệm vụ được cấp có thẩm quyền giao, không có nguồn thu, hoặc nguồn thu thấp);

- Không được bố trí dự toán chi ngân sách nhà nước chi đầu tư phát triển, chi từ vốn ngoài nước; không được giao dự toán thu, chi phí hoặc lệ phí;

- Không có đơn vị trực thuộc.

[3] Đơn vị kế toán cấp trên có các đơn vị cấp dưới không phải là đơn vị kế toán phải lập báo cáo tài chính tổng hợp, bao gồm số liệu của đơn vị mình và toàn bộ thông tin tài chính của các đơn vị cấp dưới, đảm bảo đã loại trừ tất cả số liệu phát sinh từ các giao dịch nội bộ giữa đơn vị cấp trên và đơn vị cấp dưới và giữa các đơn vị cấp dưới với nhau (các đơn vị cấp dưới trong quan hệ thanh toán nội bộ này là các đơn vị hạch toán phụ thuộc và chỉ lập báo cáo tài chính gửi cho cơ quan cấp trên để tổng hợp (hợp nhất) số liệu, không phải gửi báo cáo tài chính cho các cơ quan bên ngoài).

Thời hạn nộp báo cáo tài chính của các đơn vị hành chính sự nghiệp tối đa trong bao nhiêu ngày?

Căn cứ khoản 6 Điều 7 Thông tư 107/2017/TT-BTC quy định về báo cáo tài chính như sau:

Điều 7. Báo cáo tài chính

...

6. Nội dung và thời hạn nộp báo cáo tài chính

a) Nội dung:

Đơn vị hành chính, sự nghiệp nộp báo cáo tài chính cho đơn vị kế toán cấp trên hoặc cơ quan nhà nước có thẩm quyền các báo cáo tài chính năm theo quy định tại Thông tư này.

b) Thời hạn nộp báo cáo tài chính:

Báo cáo tài chính năm của đơn vị hành chính, sự nghiệp phải được nộp cho cơ quan nhà nước có thẩm quyền hoặc đơn vị cấp trên trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

7. Công khai báo cáo tài chính

Báo cáo tài chính được công khai theo quy định của pháp luật về kế toán và các văn bản có liên quan.

8. Danh mục báo cáo, mẫu báo cáo, giải thích phương pháp lập báo cáo tài chính đơn giản, báo cáo tài chính đầy đủ nêu tại phụ lục số 04, kèm theo Thông tư này.

Như vậy, báo cáo tài chính năm của đơn vị hành chính, sự nghiệp phải được nộp cho cơ quan nhà nước có thẩm quyền hoặc đơn vị cấp trên trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu bài văn tả về chú cảnh sát giao thông ngắn gọn hay nhất 2025?

- Top 3+ mẫu viết bài văn thuật lại một sự việc thể hiện truyền thống uống nước nhớ nguồn ngắn gọn lớp 4?

- Top 3 viết đoạn văn trình bày suy nghĩ của em về việc học tập và làm theo tấm gương của Bác ngắn gọn, hay nhất?

- Top 3 mẫu bài viết về ngày thành lập Đoàn 26 3 hay và ý nghĩa nhất?

- Mẫu bài dự thi sáng kiến bảo đảm trật tự trường học về phòng chống bạo lực học đường và phòng ngừa lao động trẻ em trái pháp luật lần 2 năm 2025 hay nhất chọn lọc?