Cách điền Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN Thông tư 80?

Mức giảm trừ gia cảnh cho người phụ thuộc hiện nay là bao nhiêu?

Căn cứ theo Điều 19 Luật Thuế thu nhập cá nhân 2007 sửa đổi bởi Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về giảm trừ gia cảnh như sau:

Điều 19. Giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

2. Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

......

Như vậy, mức giảm trừ gia cảnh cho người phụ thuộc hiện nay là 4,4 triệu đồng/tháng cho một người.

Cách điền Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN Thông tư 80? (Hình từ Internet)

Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN Thông tư 80 dùng để làm gì?

Theo Tiểu mục 1 Mục 4 Công văn 2783/CTTPHCM-TTHT năm 2024 quy định về hồ sơ khai quyết toán thuế TNCN cụ thể như:

IV. THỦ TỤC KHAI QUYẾT TOÁN THUẾ

1. Khai quyết toán thuế

1.1. Hồ sơ khai quyết toán thuế TNCN

Tai điểm b tiết 9.2 và điểm b tiết 9.9 Khoản 9 Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hồ sơ khai quyết toán thuế TNCN.

Tại Khoản 2 Điều 87 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn: “2. Mẫu biểu hồ sơ khai thuế quy định tại Thông tư này được áp dụng đối với các kỳ tính thuế bắt đầu từ ngày 01/01/2022 trở đi. Đối với khai quyết toán thuế của kỳ tính thuế năm 2021 cũng được áp dụng theo mẫu biểu hồ sơ quy định tại Thông tư này.”

Theo đó, hồ sơ khai quyết toán thuế TNCN từ kỳ tính thuế năm 2021 như sau:

a) Đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

.....

Theo đó, Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN được sử dụng để kê khai số lượng người phụ thuộc được giảm trừ gia cảnh khi thực hiện nghĩa vụ thuế thu nhập cá nhân (TNCN) theo quy định tại Thông tư 80/2021/TT-BTC.

Ngoài ra, đây là một trong các tài liệu trong hồ sơ khai quyết toán thuế TNCN đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế.

Cách điền Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN Thông tư 80?

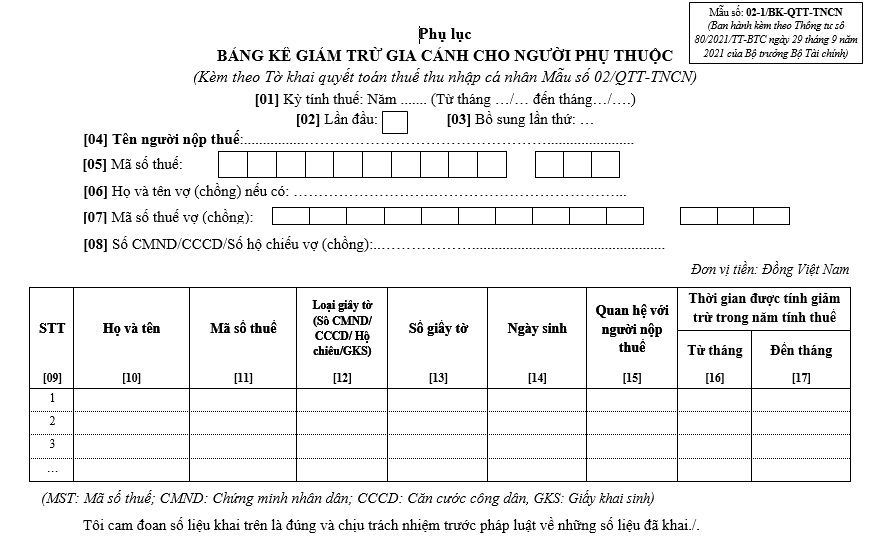

Mẫu Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải Mẫu Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN Thông tư 80/2021/TT-BTC Tải về.

Cách điền Bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN Thông tư 80 được hướng dẫn như sau:

*Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Trường hợp cá nhân quyết toán thuế không trọn năm dương lịch (VD: cá nhân nước ngoài quyết toán thuế trước ngày 31/12, cá nhân quyết toán năm tính thuế thứ nhất theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam thì ghi từ tháng...đến tháng của kỳ khai quyết toán thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trồng. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3...

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

[05] Mã số thuế: Chi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp. [06] Họ và tên vợ (chồng) nếu có: Ghi rõ ràng, đầy đủ tên vợ hoặc chồng của cá nhân theo Giấy chứng nhận kết hôn.

[07] Mã số thuế vợ (chồng): Ghi rõ ràng, đầy đủ mã số thuế của vợ hoặc chồng theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp (nếu có khai chỉ tiêu [06]).

[08] Số CMND/CCCD/Số hộ chiếu vợ (chồng): Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu của vợ hoặc chồng

theo CMND/CCCD/Hộ chiếu (nếu có khai chỉ tiêu [06]).

*Phần kê khai các chỉ tiêu của bảng:

[09] STT: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3...).

[10] Họ và tên: Ghi rõ ràng, đầy đủ tên người phụ thuộc của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[1] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của người phụ thuộc như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[12] Loại giấy tờ (Số CMND/ CCCD/ Hộ chiếu/CKS): Chi loại giấy tờ chứng minh thông tin của người phụ thuộc theo từng người phụ thuộc: CMND/CCCD/Hộ chiếu/CKS (trường hợp người phụ thuộc chưa được cấp MST).

[13] Số giấy tờ: Chỉ rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu/CKS theo từng người phụ thuộc.

[14] Ngày sinh: Chi đầy đủ ngày/tháng/năm sinh của người phụ thuộc theo giấy tờ chứng minh thông tin của từng người phụ thuộc tại chỉ tiêu [2].

[15] Quan hệ với người nộp thuế: Chi quan hệ của người phụ thuộc với cá nhân. Thời gian được tính giảm trừ trong năm tính thuế

[16] Từ tháng: Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế theo đúng thực tế phát sinh thì được tính giảm trừ cho người phụ thuộc kể từ tháng thực tế phát sinh nghĩa vụ nuôi dưỡng khi cá nhân thực hiện quyết toán thuế và đã có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo thực tế phát sinh nghĩa vụ nuôi dưỡng.

Trường hợp trong năm cá nhân đã thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc nhưng đến cuối năm có yêu cầu điều chỉnh lại theo thực tế phát sinh thì thực hiện khai bổ sung Bản đăng ký người phụ thuộc.

[17] Đến tháng: Là thời điểm kết thúc tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Trân trọng!

Quý khách cần hỏi thêm thông tin về Giảm trừ gia cảnh có thể đặt câu hỏi tại đây.

- Di tích lịch sử Nhà đày Buôn Ma Thuột được xếp hạng là là Di tích lịch sử quốc gia đặc biệt vào năm nào?

- Đã có Nghị định 36/2025/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Văn phòng Chính phủ?

- Thủ tướng Chính phủ trình Chủ tịch nước quyết định những nội dung nào?

- Ngày 2 tháng 3 năm 2025 là thứ mấy? 2 tháng 3 năm 2025 là ngày mấy âm?

- Mùng 1 tháng 3 âm là ngày bao nhiêu dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội mùng 1 tháng 3 2025 âm lịch bị xử phạt bao nhiêu tiền?