Hệ thống tài khoản kế toán theo Thông tư 200 mới nhất năm 2024?

Hệ thống tài khoản kế toán theo Thông tư 200 mới nhất năm 2024?

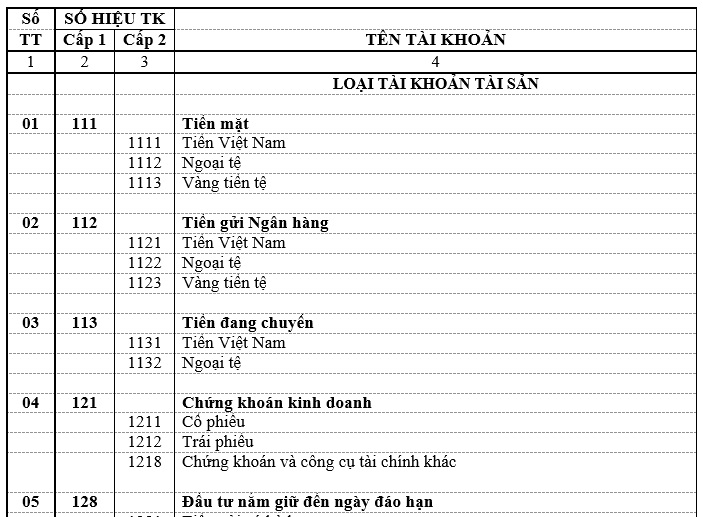

Danh mục Hệ thống tài khoản kế toán theo Thông tư 200 được quy định tại Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải hệ thống tài khoản kế toán theo Thông tư 200 mới nhất năm 2024: tại đây.

Doanh nghiệp nhỏ và vừa có thể áp dụng hệ thống tài khoản kế toán theo Thông tư 200 hay không?

Căn cứ Điều 3 Thông tư 133/2016/TT-BTC có quy định như sau:

Điều 3. Nguyên tắc chung

1. Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

2. Doanh nghiệp vừa và nhỏ căn cứ vào nguyên tắc kế toán, nội dung và kết cấu của các tài khoản kế toán quy định tại Thông tư này để phản ánh và hạch toán các giao dịch kinh tế phát sinh phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị.

3. Trường hợp trong năm tài chính doanh nghiệp có những thay đổi dẫn đến không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì được áp dụng Thông tư này cho đến hết năm tài chính hiện tại và phải áp dụng Chế độ kế toán phù hợp với quy định của pháp luật kể từ năm tài chính kế tiếp.

Theo đó, doanh nghiệp nhỏ và vừa cũng có thể áp dụng theo Thông tư 200 nhưng phải thông báo với cơ quan thuế và thực hiện nhất quán trong năm tài chính.

Hệ thống tài khoản kế toán theo Thông tư 200 mới nhất năm 2024? (Hình từ Internet)

Doanh nghiệp đăng ký sửa đổi Chế độ kế toán đối với hệ thống tài khoản kế toán theo Thông tư 200 như thế nào?

Tại khoản 1 Điều 9 Thông tư 200/2014/TT-BTC có quy định như sau:

Điều 9. Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

2. Đối với Báo cáo tài chính

a) Doanh nghiệp căn cứ biểu mẫu và nội dung của các chỉ tiêu của Báo cáo tài chính tại phụ lục 2 Thông tư này để chi tiết hoá các chỉ tiêu (có sẵn) của hệ thống Báo cáo tài chính phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị.

b) Trường hợp doanh nghiệp cần bổ sung mới hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư này hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Theo đó, doanh nghiệp đăng ký sửa đổi Chế độ kế toán đối với hệ thống tài khoản kế toán theo Thông tư 200 như sau:

- Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

- Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán theo Thông tư 200/2014/TT-BTC nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng tham gia chương trình điều chỉnh phụ tải điện áp dụng cơ chế khuyến khích tài chính trực tiếp mới nhất?

- Hộ kinh doanh dạy thêm đóng thuế bao nhiêu? Đóng những loại thuế nào?

- 02 Cách tra cứu tra cứu hóa đơn điện tử chuẩn xác, nhanh nhất năm 2025?

- 05 căn cứ định giá đất cụ thể năm 2025 mới nhất?

- Mẫu số 04 đơn đề nghị cấp giấy phép xây dựng cho nhà thầu cá nhân theo Nghị định 175?