Tải mẫu số 01-1/ht theo thông tư 80? Hướng dẫn kê khai hóa đơn đầu vào trên bảng kê 01-1/HT đối với hàng hóa, dịch vụ xuất khẩu?

Tải mẫu số 01-1/ht theo thông tư 80?

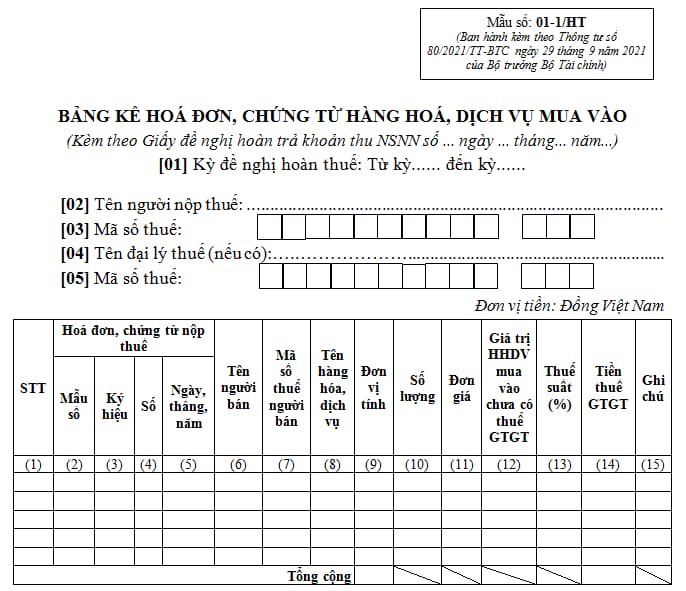

Tại Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu số 01-1/ht mẫu bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào như sau:

Xem chi tiết mẫu số 01-1/ht bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào theo Thông tư 80 tại đây.

Tải mẫu số 01-1/ht theo thông tư 80? Hướng dẫn kê khai hóa đơn đầu vào trên bảng kê 01-1/HT đối với hàng hóa, dịch vụ xuất khẩu? (Hình từ Internet)

Hướng dẫn kê khai hóa đơn đầu vào trên bảng kê 01-1/HT đối với hàng hóa, dịch vụ xuất khẩu?

Tại khoản 1, điểm b khoản 2 Điều 28 Thông tư 80/2021/TT-BTC có quy định về hồ sơ đề nghị hoàn thuế giá trị gia tăng như sau:

Điều 28. Hồ sơ đề nghị hoàn thuế giá trị gia tăng

Hồ sơ đề nghị hoàn thuế giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng (trừ trường hợp hoàn thuế giá trị gia tăng theo Điều ước quốc tế; hoàn thuế giá trị gia tăng đầu vào chưa được khấu trừ hết khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động thực hiện theo quy định tại Điều 30, Điều 31 Thông tư này) gồm:

1. Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/HT ban hành kèm theo phụ lục I Thông tư này.

2. Các tài liệu có liên quan theo trường hợp hoàn thuế, cụ thể như sau:

...

b) Trường hợp hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu:

b.1) Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào theo mẫu số 01-1/HT ban hành kèm theo phụ lục I Thông tư này, trừ trường hợp người nộp thuế đã gửi hóa đơn điện tử đến cơ quan thuế;

b.2) Danh sách tờ khai hải quan đã thông quan theo mẫu số 01-2/HT ban hành kèm theo phụ lục I Thông tư này đối với hàng hóa xuất khẩu đã thông quan theo quy định về pháp luật hải quan.

...

Tại Công văn 9580/CTHN-TTHT năm 2024 có hướng dẫn về kê khai hóa đơn đầu vào như sau:

Căn cứ các quy định trên, trường hợp Công ty đề nghị hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu thì hồ sơ, tài liệu đề nghị hoàn thuế giá trị gia tăng được quy định tại Điều 28 Thông tư số 80/2021/TT-BTC. Trường hợp hóa đơn mua hàng là hóa đơn điện tử mà người bán đã gửi dữ liệu hóa đơn đến cơ quan thuế (hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã của cơ quan thuế mà người bán đã gửi dữ liệu đến cơ quan thuế) theo quy định tại Nghị định số 123/2020/NĐ-CP thì Công ty không cần cung cấp bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào theo mẫu số 01-1/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC nêu trên.

Như vậy, trường hợp hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu thì hồ sơ sẽ bao gồm:

- Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào theo mẫu số 01-1/HT, trừ trường hợp người nộp thuế đã gửi hóa đơn điện tử đến cơ quan thuế;

- Danh sách tờ khai hải quan đã thông quan theo mẫu số 01-2/HT tại đây đối với hàng hóa xuất khẩu đã thông quan.

Tuy nhiên trường hợp người bán đã gửi hóa đơn điện tử đến cơ quan thuế thì công ty không cần cung cấp bảng kê hoá đơn, chứng từ hàng hóa, dịch vụ mua vào theo mẫu số 01-1/HT.

Thời điểm lập hóa đơn bán hàng hóa là khi nào?

Tại Điều 9 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có ban hành về thời điểm lập hóa đơn như sau:

Điều 9. Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

3. Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Như vậy, thời điểm lập hóa đơn bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua.

Lưu ý: Thời điểm lập hóa đơn bán hàng hóa không phân biệt đã thu được tiền hay chưa thu được tiền và bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Yêu cầu kỹ thuật của đèn cài mũ an toàn mỏ theo Tiêu chuẩn Việt Nam TCVN 6472:1999?

- Ai phải tham gia khóa bồi dưỡng nghề công chứng? Hồ sơ đăng ký tham gia khóa bồi dưỡng nghề công chứng bao gồm những giấy tờ gì?

- Mẫu 03/TTN thông báo số tiền chậm nộp được điều chỉnh giảm năm 2024?

- Dự kiến nâng thời hiệu xử phạt vi phạm hành chính trong lĩnh vực trật tự, an toàn giao thông đường bộ?

- Địa chỉ Văn phòng đăng ký đất đai TP. Hồ Chí Minh ở đâu?