Mẫu công văn xin hoãn thời gian kiểm tra thuế mới nhất 2024? Doanh nghiệp có thể xin hoãn thời gian kiểm tra thuế không?

Mẫu công văn xin hoãn thời gian kiểm tra thuế mới nhất 2024?

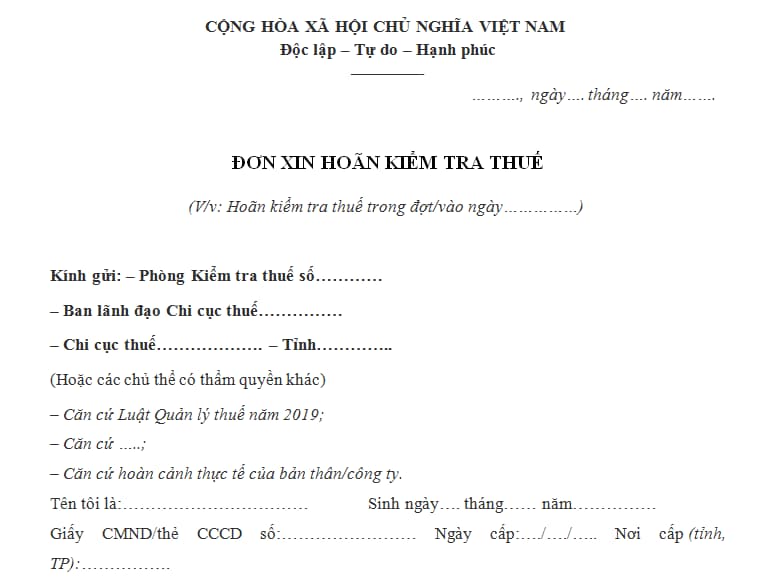

Anh/chị có thể tham khảo mẫu công văn xin hoãn thời gian kiểm tra thuế dưới đây:

Xem chi tiết mẫu công văn xin hoãn thời gian kiểm tra thuế tại đây.

Doanh nghiệp có thể xin hoãn thời gian kiểm tra thuế không?

Tại khoản 5 Điều 72 Thông tư 80/2021/TT-BTC có quy định về kiểm tra tại trụ sở người nộp thuế như sau:

Điều 72. Kiểm tra tại trụ sở người nộp thuế

...

5. Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế

a) Ban hành Quyết định kiểm tra thuế

Cơ quan thuế ban hành quyết định kiểm tra thuế đối với trường hợp quy định tại Điều 110 Luật Quản lý thuế. Việc kiểm tra thuế tại trụ sở người nộp thuế chỉ được thực hiện khi có quyết định kiểm tra thuế tại trụ sở người nộp thuế.

Cơ quan thuế ban hành Quyết định kiểm tra thuế đối với các nội dung và thời kỳ có rủi ro, trừ kiểm tra hoàn thuế. Quyết định kiểm tra thuế lập theo mẫu số 04/KTT ban hành kèm theo phụ lục I Thông tư này.

Thời hạn kiểm tra được xác định theo quy định tại Khoản 4 Điều 110 Luật Quản lý thuế. Trong trường hợp gia hạn, Trưởng đoàn kiểm tra báo cáo người có thẩm quyền ban hành Quyết định gia hạn theo mẫu số 05/KTT ban hành kèm theo phụ lục I Thông tư này.

b) Việc kiểm tra theo Quyết định kiểm tra thuế phải được tiến hành chậm nhất là 10 ngày làm việc, kể từ ngày ban hành Quyết định kiểm tra trừ trường hợp phải bãi bỏ Quyết định kiểm tra thuế theo mẫu số 06/KTT ban hành kèm theo phụ lục I Thông tư này hoặc hoãn thời gian kiểm tra.

Khi bắt đầu kiểm tra thuế, Trưởng đoàn kiểm tra thuế có trách nhiệm công bố Quyết định kiểm tra thuế, lập Biên bản công bố và giải thích nội dung Quyết định kiểm tra để người nộp thuế hiểu và có trách nhiệm chấp hành Quyết định kiểm tra. Biên bản công bố Quyết định kiểm tra được lập theo mẫu số 07/KTT ban hành kèm theo phụ lục I Thông tư này.

c) Trường hợp người nộp thuế có văn bản đề nghị hoãn thời gian tiến hành kiểm tra, thì văn bản phải nêu rõ lý do và thời gian hoãn hoặc trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra thì cơ quan thuế có văn bản thông báo cho người nộp thuế trước khi hết thời hạn công bố quyết định kiểm tra theo mẫu số 08/KTT ban hành kèm theo phụ lục I Thông tư này.

Trong quá trình kiểm tra, nếu phát sinh lý do bất khả kháng, không thể tiếp tục thực hiện kiểm tra thì Trưởng đoàn kiểm tra báo cáo người ban hành Quyết định kiểm tra để tạm dừng kiểm tra. Thời gian tạm dừng không tính trong thời hạn kiểm tra.

d) Trường hợp trong quá trình kiểm tra thuế phát sinh việc phải điều chỉnh về Quyết định kiểm tra (thay Trưởng đoàn, thành viên hoặc bổ sung thành viên đoàn kiểm tra, bổ sung nội dung, thời kỳ kiểm tra hoặc điều chỉnh giảm thành viên đoàn kiểm tra, nội dung, thời kỳ kiểm tra) thì Trưởng đoàn kiểm tra phải báo cáo người có thẩm quyền để ban hành Quyết định điều chỉnh Quyết định kiểm tra. Quyết định điều chỉnh quyết định kiểm tra được thực hiện theo mẫu số 09/KTT, 10/KTT, 11/KTT ban hành kèm theo phụ lục I Thông tư này.

....

Như vậy, doanh nghiệp có thể xin hoãn thời gian kiểm tra thuế nhưng phải có văn bản đề nghị hoãn thời gian tiến hành kiểm tra, nêu rõ lý do và thời gian xin hoãn.

Ngoài ra việc hoãn thời gian kiểm tra thuế cũng sẽ được thực hiện trong trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra và sẽ có văn bản thông báo cho doanh nghiệp trước khi hết thời hạn công bố quyết định kiểm tra.

Mẫu công văn xin hoãn thời gian kiểm tra thuế mới nhất 2024? Doanh nghiệp có thể xin hoãn thời gian kiểm tra thuế không? (Hình từ Internet)

Khi nào phải kiểm tra thuế đột xuất không phải lập kế hoạch tại trụ sở của người nộp thuế?

Tại tiết 1.3 Tiểu mục 1 Mục 3 Phần 2 Quy trình kiểm tra thuế ban hành kèm theo Quyết định 970/QĐ-TCT năm 2023 có quy định việc kiểm tra thuế đột xuất không phải lập kế hoạch tại trụ sở của người nộp thuế được thực hiện trong các trường hợp sau:

(1) Kiểm tra người nộp thuế theo đơn tố cáo;

(2) Kiểm tra người nộp thuế theo chỉ đạo của Thủ trưởng cơ quan thuế hoặc theo chỉ đạo của Thủ trưởng cơ quan thuế cấp trên;

(3) Kiểm tra theo đề nghị của người nộp thuế

(4) Kiểm tra trước hoàn thuế;

(5) Kiểm tra theo đề xuất sau khi kiểm tra tại trụ sở cơ quan thuế;

(6) Các trường hợp kiểm tra đột xuất khác.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?