Mẫu 01-2/BK-HĐKD phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh 2024?

- Mẫu 01-2/BK-HĐKD phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh 2024?

- Thời hạn nộp hồ sơ khai thuế với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai là bao lâu?

- Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh được quy định như thế nào?

Mẫu 01-2/BK-HĐKD phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh 2024?

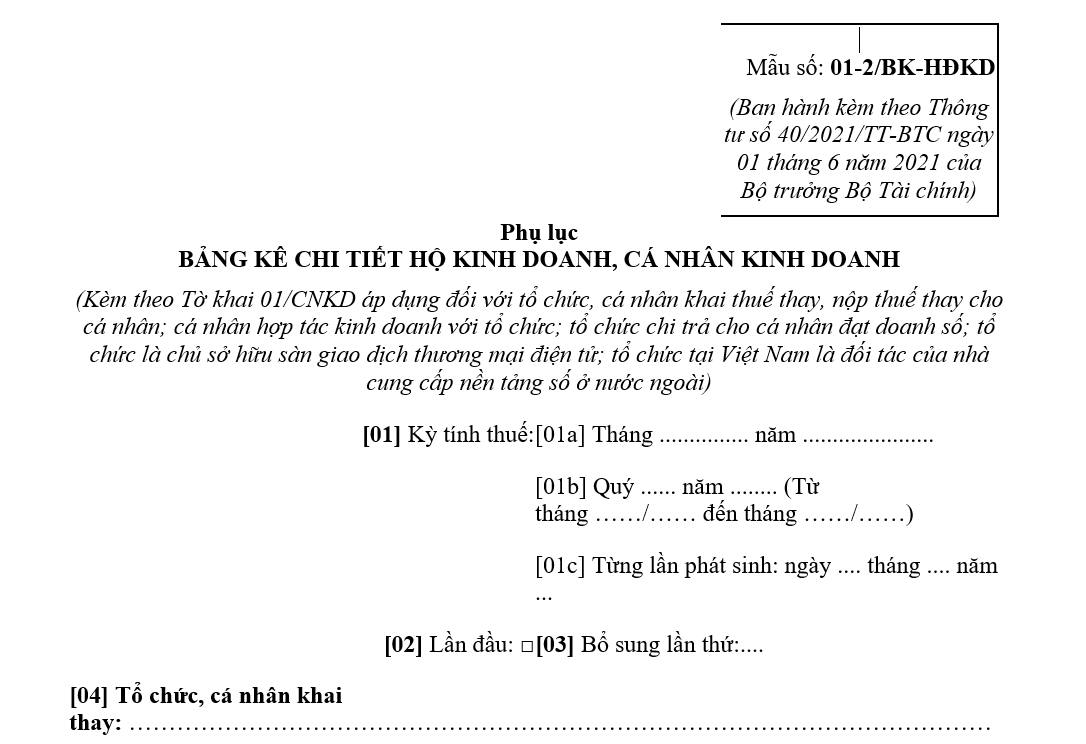

Mẫu phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh là Mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC, mẫu có dạng như sau:

Tải Mẫu 01-2/BK-HĐKD phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh 2024

Lưu ý: Theo điểm b khoản 1 Điều 11 Thông tư 40/2021/TT-BTC thì phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC.

Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC.

Mẫu 01-2/BK-HĐKD phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh 2024? (Hình từ Internet)

Thời hạn nộp hồ sơ khai thuế với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai là bao lâu?

Căn cứ khoản 3 Điều 11 Thông tư 40/2021/TT-BTC quy định về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

Điều 11. Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

...

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

4. Thời hạn nộp thuế

Thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

5. Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh

Trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh thì thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định số 01/2021/NĐ-CP ngày 04/11/2021 của Chính phủ, Điều 4 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, Điều 12 Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế và không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Theo đó, thời hạn nộp hồ sơ khai thuế với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh được quy định như thế nào?

Căn cứ Điều 6 Thông tư 40/2021/TT-BTC quy định phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh như sau:

[1] Phương pháp khai thuế theo từng lần phát sinh áp dụng đối với cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định.

- Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế

- Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự khác.

[2] Cá nhân kinh doanh nộp thuế theo từng lần phát sinh bao gồm:

- Cá nhân kinh doanh lưu động;

- Cá nhân là chủ thầu xây dựng tư nhân;

- Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

- Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

[3] Cá nhân kinh doanh nộp thuế theo từng lần phát sinh không bắt buộc phải thực hiện chế độ kế toán, nhưng phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp và xuất trình kèm theo hồ sơ khai thuế theo từng lần phát sinh.

[4] Cá nhân kinh doanh nộp thuế theo từng lần phát sinh thực hiện khai thuế khi có phát sinh doanh thu chịu thuế.

Trân trọng!

.jpg)

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Yêu cầu kỹ thuật của đèn cài mũ an toàn mỏ theo Tiêu chuẩn Việt Nam TCVN 6472:1999?

- Ai phải tham gia khóa bồi dưỡng nghề công chứng? Hồ sơ đăng ký tham gia khóa bồi dưỡng nghề công chứng bao gồm những giấy tờ gì?

- Mẫu 03/TTN thông báo số tiền chậm nộp được điều chỉnh giảm năm 2024?

- Dự kiến nâng thời hiệu xử phạt vi phạm hành chính trong lĩnh vực trật tự, an toàn giao thông đường bộ?

- Địa chỉ Văn phòng đăng ký đất đai TP. Hồ Chí Minh ở đâu?