Trình tự xác định số thuế đủ điều kiện hoàn thuế thu nhập cá nhân đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế như thế nào?

Trình tự xác định số thuế đủ điều kiện hoàn thuế thu nhập cá nhân đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế như thế nào?

Căn cứ quy định điểm c khoản 1 Điều 15 Quy trình hoàn thuế ban hành kèm theo Quyết định 679/QĐ-TCT năm 2023 quy định về xác định số thuế đủ điều kiện hoàn thuế như sau:

Điều 15. Xác định số thuế đủ điều kiện hoàn thuế

...

c) Trường hợp hoàn thuế đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế

Bước 1. Đối chiếu hồ sơ hoàn thuế

Bộ phận giải quyết hồ sơ hoàn thuế TNCN thực hiện rà soát, xác định số nộp thừa trong kỳ quyết toán thuế của NNT trên cơ sở thông tin của hệ thống TMS đã tổng hợp đến thời điểm xử lý hồ sơ hoàn thuế.

Trường hợp số thuế phải nộp, đã nộp, đã khấu trừ, nộp thừa, đề nghị hoàn trên hồ sơ khai QTT của NNT khớp đúng với số nộp thừa của CQT tính toán, quản lý trên hệ thống cơ sở dữ liệu quản lý thuế thì thực hiện theo quy định tại bước 4 điểm c khoản 1 Điều này.

Bước 2. Thông báo yêu cầu NNT giải trình, bổ sung thông tin tài liệu

Trường hợp số thuế phải nộp, đã nộp, đã khấu trừ, nộp thừa, đề nghị hoàn trên hồ sơ khai quyết toán thuế của NNT không khớp đúng với số nộp thừa của CQT tính toán, quản lý trên hệ thống cơ sở dữ liệu quản lý thuế thì bộ phận giải quyết hồ sơ hoàn thuế xác định nguyên nhân chênh lệch số liệu kê khai của NNT và số liệu tính toán của cơ quan thuế để thực hiện:

- Dự thảo Thông báo giải trình, bổ sung thông tin, tài liệu (mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP), trình Thủ trưởng CQT phê duyệt trên TMS và ký gửi NNT theo hướng dẫn tại Quy trình một cửa để đề nghị NNT thực hiện khai bổ sung nếu có sai sót hoặc cung cấp thông tin, giải trình số liệu chênh lệch.

- Trường hợp NNT đã có Thông báo giải trình, bổ sung thông tin, tài liệu theo Thông báo của bộ phận Xử lý Tờ khai, bộ phận giải quyết hồ sơ hoàn thuế TNCN tiếp tục thực hiện theo bước 3 điểm c khoản 1 Điều này.

Bước 3. Chấp nhận thông tin tài liệu giải trình, bổ sung của NNT hoặc chuyển phân loại hồ sơ hoàn thuế sang diện kiểm tra trước hoàn thuế

CQT theo dõi, đôn đốc NNT thực hiện giải trình, bổ sung thông tin, tài liệu để tiếp tục giải quyết hồ sơ hoàn thuế.

- Trường hợp NNT đã giải trình hoặc bổ sung thông tin, tài liệu nhưng chưa đủ căn cứ xác định hồ sơ hoàn thuế của NNT thuộc đối tượng và trường hợp được hoàn thuế thì CQT tiếp tục Thông báo cho NNT biết để tiếp tục gửi thông tin, tài liệu giải trình, bổ sung đến CQT.

- Trường hợp NNT đã giải trình hoặc bổ sung thông tin, tài liệu mà chứng minh số tiền thuế đã đề nghị hoàn thuế là đúng, bộ phận giải quyết hồ sơ hoàn thuế tiếp tục giải quyết hồ sơ.

Bước 4. Xác định số thuế đủ điều kiện hoàn thuế:

Bộ phận giải quyết hồ sơ hoàn thuế TNCN căn cứ kết quả thực hiện các công việc nêu trên để xác định số thuế đề nghị hoàn đủ điều kiện hoàn thuế, số thuế đề nghị hoàn không đủ điều kiện hoàn thuế.

Trường hợp số thuế đề nghị hoàn của NNT bao gồm số tiền NNT đã chứng minh là đủ điều kiện hoàn thuế, số tiền NNT chưa đủ căn cứ chứng minh đủ điều kiện hoàn thuế thì số nộp thừa theo số CQT tính và NNT đã chứng minh đủ điều kiện hoàn thuế là căn cứ để xác định số thuế đủ điều kiện hoàn thuế theo quy định để cơ quan thuế giải quyết hoàn thuế theo quy định tại Điều 45 Thông tư số 80/2021/TT-BTC.

Như vậy, trình tự xác định số thuế đủ điều kiện hoàn thuế thu nhập cá nhân đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế được thực hiện theo trình tự các bước sau đây:

Bước 1: Đối chiếu hồ sơ hoàn thuế

Bước 2: Thông báo yêu cầu NNT giải trình, bổ sung thông tin tài liệu

Bước 3: Chấp nhận thông tin tài liệu giải trình, bổ sung của NNT hoặc chuyển phân loại hồ sơ hoàn thuế sang diện kiểm tra trước hoàn thuế

CQT theo dõi, đôn đốc NNT thực hiện giải trình, bổ sung thông tin, tài liệu để tiếp tục giải quyết hồ sơ hoàn thuế.

- Trường hợp NNT đã giải trình hoặc bổ sung thông tin, tài liệu nhưng chưa đủ căn cứ xác định hồ sơ hoàn thuế của NNT thuộc đối tượng và trường hợp được hoàn thuế thì CQT tiếp tục Thông báo cho NNT biết để tiếp tục gửi thông tin, tài liệu giải trình, bổ sung đến CQT.

- Trường hợp NNT đã giải trình hoặc bổ sung thông tin, tài liệu mà chứng minh số tiền thuế đã đề nghị hoàn thuế là đúng, bộ phận giải quyết hồ sơ hoàn thuế tiếp tục giải quyết hồ sơ.

Bước 4: Xác định số thuế đủ điều kiện hoàn thuế.

Trình tự xác định số thuế đủ điều kiện hoàn thuế thu nhập cá nhân đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế như thế nào? (Hình từ Internet)

Việc hoàn thuế thu nhập cá nhân được quy định như thế nào?

Căn cứ quy định Điều 28 Thông tư 111/2013/TT-BTC quy định về hoàn thuế như sau:

Điều 28. Hoàn thuế

1. Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

4. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Theo đó, cá nhân cần đáp ứng các điều kiện sau đây để được hoàn thuế thu nhập cá nhân:

[1] Đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

[2] Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

[3] Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

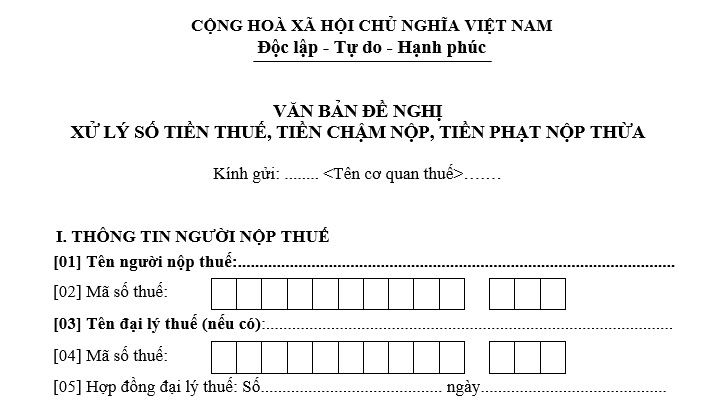

Mẫu đề nghị hoàn thuế thu nhập cá nhân năm 2024 như thế nào?

Căn cứ quy định mẫu số 01/DNXLNT Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu đề nghị hoàn thuế thu nhập cá nhân như sau:

Dưới đây là mẫu đề nghị hoàn thuế thu nhập cá nhân năm 2024:

Tải về, mẫu đề nghị hoàn thuế thu nhập cá nhân năm 2024.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp chứng thư chữ ký số công cộng của thuê bao bị thu hồi từ 10/04/2025?

- Đề cương tuyên truyền kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)?

- Ngày Bảo hiểm y tế Việt Nam là ngày nào?

- Bài phát biểu của học sinh chúc mừng 8 3 2025 cấp tiểu học, THCS, THPT hay nhất?

- Không đăng ký nội quy lao động có bị phạt không?