Năm 2024 có thể đăng ký người phụ thuộc là anh chị em ruột được không?

Năm 2024 có thể đăng ký người phụ thuộc là anh chị em ruột được không?

Căn cứ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về người phụ thuộc là anh chị em ruột như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công. Cụ thể như sau:

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao gồm:

...

d.4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ, khoản 1, Điều này bao gồm:

d.4.1) Anh ruột, chị ruột, em ruột của người nộp thuế.

...

đ) Cá nhân được tính là người phụ thuộc theo hướng dẫn tại các tiết d.2, d.3, d.4, điểm d, khoản 1, Điều này phải đáp ứng các điều kiện sau:

đ.1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

đ.1.1) Bị khuyết tật, không có khả năng lao động.

đ.1.2) Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

đ.2) Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

...

Ngoài ra căn cứ Công văn 9577/CTHN-TTHN năm 2024 hướng dẫn đăng ký người phụ thuộc là anh chị em ruột như sau:

Căn cứ quy định nêu trên, trường hợp người nộp thuế đăng ký người phụ thuộc là chị ruột (bố mẹ của người phụ thuộc còn sống và có lương hưu 3.5 triệu đồng/tháng/người) không thuộc trường hợp cá nhân không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng theo quy định của pháp luật thì không thuộc đối tượng được giảm trừ gia cảnh khi tính thuế TNCN theo quy định tại khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC của Bộ Tài chính.

Đề nghị Công ty căn cứ tình hình thực tế, nghiên cứu những quy định trích dẫn nêu trên, đôi chiêu với các văn bản pháp luật về thuế và quy chế của doanh nghiệp để thực hiện đúng theo quy định.

...

Như vậy, cá nhân có thể đăng ký người phụ thuộc là anh chị em ruột nếu anh chị em ruột đáp ứng đủ các điều kiện sau:

- Anh chị em ruột trong độ tuổi lao động:

+ Không nơi nương tựa và người nộp thuế đang phải trực tiếp nuôi dưỡng;

+ Bị khuyết tật, không có khả năng lao động;

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn không vượt quá 1.000.000 đồng.

- Anh chị em ruột ngoài độ tuổi lao động:

+ Không nơi nương tựa và người nộp thuế đang phải trực tiếp nuôi dưỡng;

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Năm 2024 có thể đăng ký người phụ thuộc là anh chị em ruột được không? (Hình từ Internet)

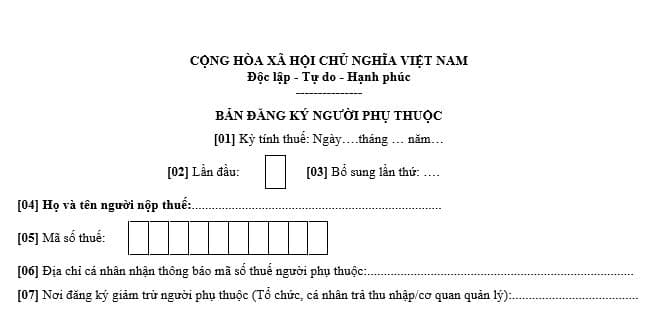

Mẫu bản đăng ký người phụ thuộc mới nhất năm 2024?

Người nộp thuế có thu nhập từ tiền lương, tiền công muốn thực hiện đăng ký người phụ thuộc thì phải lập 02 bản đăng ký người phụ thuộc bản nộp về cho tổ chức, cá nhân trả thu nhập để làm căn cứ tính giảm trừ cho người phụ thuộc.

Mẫu bản đăng ký người phụ thuộc đang được sử dụng là Mẫu số 07/ĐK-NPT-TNCN Phụ lục 1 ban hành kèm theo Nghị định 126/2020/NĐ-CP.

Tải về Mẫu bản đăng ký người phụ thuộc tại đây.

Mức giảm trừ gia cảnh năm 2024 là bao nhiêu?

Căn cứ điểm b khoản 1 Điều 9 Thông tư 111/2013/TT-BTC sửa đổi bởi Điều 1 Nghị quyết 954/2020/UBTVQH14 và sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công. Cụ thể như sau:

1. Giảm trừ gia cảnh

...

b) Mức giảm trừ gia cảnh

b.1) Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

b.2) Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

...

Như vậy, mức giảm trừ gia cảnh hiện nay áp dụng cho cá nhân có thu nhập chịu thuế từ tiền lương, tiền công là 11 triệu đồng/ tháng tương ứng 132 triệu đồng/ năm đối với bản thân người nộp thuế. Đối với mỗi người phụ thuộc thì được giảm trừ gia cảnh với mức 4,4 triệu đồng/tháng/người.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Khung giá phát điện: Hồ sơ, trình tự, thủ tục được quy định như thế nào?

- Hàng thừa kế thứ 3 gồm những ai?

- Mẫu số 02 đơn đề nghị cấp lại giấy phép xây dựng công trình theo Nghị định 175?