Tổ chức, cá nhân có trách nhiệm phải hoàn thành nghĩa vụ nộp thuế trong trường hợp nào?

Tổ chức, cá nhân có trách nhiệm phải hoàn thành nghĩa vụ nộp thuế trong trường hợp nào?

Căn cứ Điều 66 Luật Quản lý thuế 2019 quy định hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

1. Người nộp thuế thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh từ Việt Nam phải hoàn thành nghĩa vụ nộp thuế; trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì bị tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.

...

Căn cứ Điều 67 Luật Quản lý thuế 2019 quy định hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp giải thể, phá sản, chấm dứt hoạt động

1. Việc hoàn thành nghĩa vụ nộp thuế trong trường hợp doanh nghiệp giải thể được thực hiện theo quy định của pháp luật về doanh nghiệp, pháp luật về các tổ chức tín dụng, pháp luật về kinh doanh bảo hiểm và quy định khác của pháp luật có liên quan.

...

Căn cứ Điều 68 Luật Quản lý thuế 2019 quy định hoàn thành nghĩa vụ nộp thuế trong trường hợp tổ chức lại doanh nghiệp:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp tổ chức lại doanh nghiệp

1. Doanh nghiệp bị chia có trách nhiệm hoàn thành nghĩa vụ nộp thuế trước khi thực hiện chia doanh nghiệp; trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì các doanh nghiệp mới được thành lập từ doanh nghiệp bị chia có trách nhiệm hoàn thành nghĩa vụ nộp thuế.

...

Căn cứ Điều 69 Luật Quản lý thuế 2019 quy định hoàn thành nghĩa vụ nộp thuế trong trường hợp người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự

1. Việc hoàn thành nghĩa vụ nộp thuế của người đã chết, người bị Tòa án tuyên bố là đã chết do người được thừa kế thực hiện trong phần tài sản của người đã chết, người bị Tòa án tuyên bố là đã chết để lại hoặc phần tài sản người thừa kế được chia tại thời điểm nhận thừa kế. Trong trường hợp không có người thừa kế hoặc tất cả những người thừa kế từ chối nhận di sản thừa kế thì việc hoàn thành nghĩa vụ nộp thuế của người đã chết, người bị Tòa án tuyên bố là đã chết thực hiện theo quy định của pháp luật về dân sự.

...

Theo đó, tổ chức, cá nhân có phát sinh thu nhập chịu thuế phải hoàn thành nghĩa vụ nộp thuế:

- Trường hợp xuất cảnh thì người nộp thuế đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế phải hoàn thành nghĩa vụ nộp thuế;

- Trường hợp giải thể, phá sản, chấm dứt hoạt động

- Trường hợp tổ chức lại doanh nghiệp thì doanh nghiệp vị chia có trách nhiệm hoàn thành nghĩa vụ nộp thuế trước khi thực hiện chia doanh nghiệp;

- Trường hợp người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết thì người được thừa kế thực hiện trong phần tài sản của người đã chết hoàn thành nghĩa vụ nộp thuế;

- Trường hợp người nộp thuế mất tích hoặc mất năng lực hành vi dân sự thì do người quản lý tài sản của người mất tích hoặc người mất năng lực hành vi dân sự thực hiện trong phần tài sản của người đó.

Tổ chức, cá nhân có trách nhiệm phải hoàn thành nghĩa vụ nộp thuế trong trường hợp nào? (Hình từ Internet)

Mẫu đơn xin xác nhận hoàn thành nghĩa vụ thuế chuẩn nhất năm 2024?

Tại khoản 12 Điều 3 Luật Quản lý thuế 2019 quy định hoàn thành nghĩa vụ nộp thuế là việc nộp đủ số tiền thuế phải nộp, số tiền chậm nộp, tiền phạt vi phạm pháp luật về thuế và các khoản thu khác thuộc ngân sách nhà nước.

Dưới đây là mẫu đơn xin xác nhận hoàn thành nghĩa vụ thuế chuẩn nhất năm 2024:

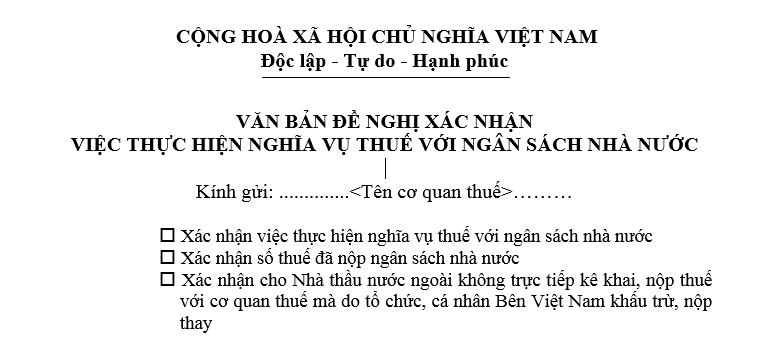

(1) Mẫu văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước

Căn cứ Mẫu 01/ĐNXN ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước như sau:

Tải về mẫu văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước Tại đây

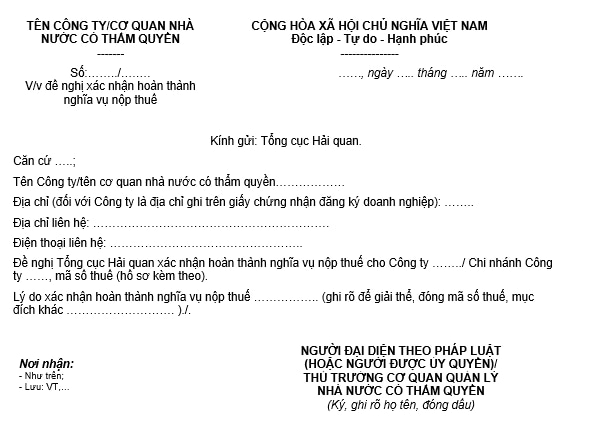

(2) Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế hải quan

Căn cứ Mẫu 34/CVXNHT/TXNK ban hành kèm Thông tư 39/2018/TT-BTC quy định mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế hải quan như sau:

Tải về mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ thuế hải quan Tại đây

Có các biện pháp nào nhằm cưỡng chế thi hành quyết định hành chính về quản lý thuế?

Căn cứ Điều 125 Luật Quản lý thuế 2019 quy định có các biện pháp sau nhằm cưỡng chế thi hành quyết định hành chính về quản lý thuế:

- Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế tại Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác; phong tỏa tài khoản;

- Khấu trừ một phần tiền lương hoặc thu nhập;

- Dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu;

- Ngừng sử dụng hóa đơn;

- Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật;

- Thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế do cơ quan, tổ chức, cá nhân khác đang nắm giữ;

- Thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký đầu tư, giấy phép thành lập và hoạt động, giấy phép hành nghề.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chính thức giảm 20% lệ phí cấp giấy thông hành từ ngày 01/7/2024 đến hết năm 2024?

- Xây dựng nhà cấp 4 ở khu vực miền núi có được miễn xin giấy phép xây dựng không?

- Chính thức giảm 50% mức phí thẩm định cấp thẻ hướng dẫn viên du lịch từ ngày 01/7/2024 đến hết năm 2024?

- Tiêu chí thành lập Cục Hải quan tỉnh, liên tỉnh, thành phố trực thuộc trung ương 2024?

- Có bắt buộc đổi từ chứng minh nhân dân sang thẻ căn cước từ ngày 01/7/2024 không?