Hướng dẫn thủ tục cắt giảm người phụ thuộc trên phần mềm HTKK năm 2024?

Trường hợp nào người nộp thuế phải làm thủ tục cắt giảm người phụ thuộc?

Căn cứ khoản 3 Điều 12 Nghị định 65/2013/NĐ-CP quy định về các trường hợp được giảm trừ gia cảnh như sau:

Giảm trừ gia cảnh

...

3. Đối tượng và căn cứ xác định người phụ thuộc mà người nộp thuế có nghĩa vụ nuôi dưỡng quy định tại Khoản 1 Điều này như sau:

a) Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) dưới 18 tuổi;

b) Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) từ 18 tuổi trở lên bị khuyết tật không có khả năng lao động;

c) Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) đang học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông mà không có thu nhập hoặc có thu nhập không vượt quá mức thu nhập quy định tại Khoản 4 Điều này;

d) Người ngoài độ tuổi lao động, người trong độ tuổi lao động theo quy định của pháp luật nhưng bị khuyết tật không có khả năng lao động mà không có thu nhập hoặc có thu nhập nhưng không vượt quá mức thu nhập quy định tại Khoản 4 Điều này, bao gồm:

- Vợ hoặc chồng của người nộp thuế;

- Cha đẻ, mẹ đẻ, cha dượng, mẹ kế, cha mẹ nuôi hợp pháp, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế;

- Cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

...

Như vậy, người nộp thuế phải làm thủ tục cắt giảm người phụ thuộc đối tượng người phụ thuộc không còn thuộc vào các trường hợp mà người nộp thuế phải có nghĩa vụ nuôi dưỡng nữa, bao gồm:

- Người phụ thuộc từ 18 tuổi trở lên và đã có thu nhập vượt quá mức quy định;

- Người phụ thuộc trong độ tuổi lao động đã được khôi phục lại khả năng lao động;

- Người phụ thuộc không có khả năng lao động đã mất;

- Người phụ thuộc không còn thuộc nghĩa vụ nuôi dưỡng của người nộp thuế.

Hướng dẫn thủ tục cắt giảm người phụ thuộc trên phần mềm HTKK năm 2024? (Hình từ Internet)

Thủ tục cắt giảm người phụ thuộc trên phần mềm HTKK năm 2024?

Người nộp thuế có thể cắt giảm người phụ thuộc mà không cần đến trực tiếp cơ quan quản lý thuế bằng cách kê khai thông tin trên phần mềm hỗ trợ khai thuế (HTKK), thủ tục này được thực hiện như sau:

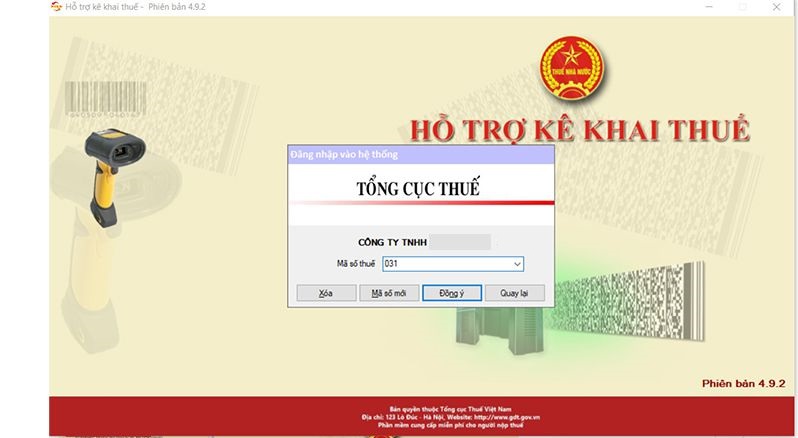

- Bước 1: Truy cập vào phần mềm HTKK, sau đấy nhập thông tin mã số thuế của doanh nghiệp và chọn lệnh "Đồng ý"

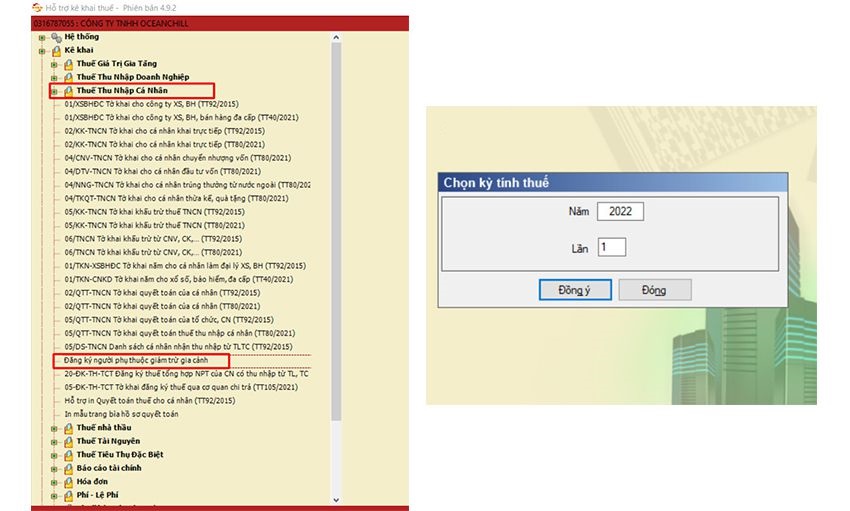

- Bước 2: Lựa chọn mục "Thuế thu nhập cá nhân" và chọn mục "Đăng ký người phụ thuộc để giảm trừ gia cảnh". Sau đó, chọn kỳ tính thuế trong năm mà người nộp thuế cần thực hiện cắt giảm người phụ thuộc rồi ấn "Đồng ý".

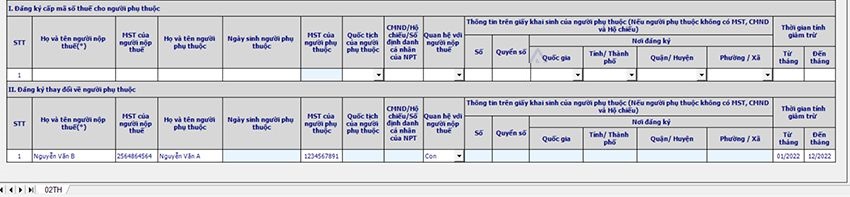

- Bước 3: Điền thông tin vào bảng kê khai thông tin, cụ thể:

+ Đối với chỉ tiêu 01 và 02, hệ thống của HTKK tự động điền thông tin khi người nộp thuế chọn kỳ tính thuế ở bước trên.

+ Đối với chỉ tiêu từ 03 đến 10, người nộp thuế tự điền thông tin của cơ quan chi trả thu nhập.

+ Đối với những chỉ tiêu từ chỉ tiêu 11 đến chỉ tiêu 20, người nộp thuế điền thông tin của đại lý thuế (nếu có).

+ Đối với chỉ tiêu 21, điền tên cơ quan thuế cấp Cục nơi quản lý cơ quan chi trả thu nhập của người nộp thuế có địa chỉ trụ sở chính.

+ Đối với chỉ tiêu 22, điền thông tin cơ quan quản lý thuế của cơ quan nơi chi trả thu nhập cho người nộp thuế có trụ sở chính.

+ Đối với chỉ tiêu I, bỏ trống không điền thông tin của người nộp thuế và người phụ thuộc của người nộp thuế.

+ Đối với chỉ tiêu II: điền thông tin của người nộp thuế và thông tin của người phụ thuộc vào các ô: Họ và tên của người nộp thuế; Mã số thuế của người nộp thuế; Họ và tên của người phụ thuộc; Mã số thuế của người phụ thuộc; Quan hệ với người nộp thuế và ô Thời gian tính giảm trừ.

Đối với thông tin thời gian tính giảm trừ: Ở ô từ tháng sẽ điền tháng bắt đầu đăng ký giảm trừ gia cảnh cho người phụ thuộc còn ô đến tháng sẽ điền tháng kết thúc đăng ký giảm trừ gia cảnh cho người phụ thuộc.

- Bước 4: Người nộp thuế chọn lệnh "Ghi" để ghi lại tất cả dữ liệu đã khai, sau đó chọn lệnh "Kết xuất" -> chọn "Kết xuất XML" và cuối cùng là lưu file.

- Bước 5: Nộp file đã lưu trên trang thuế điện tử: htttp://thuedientu.gdt.gov.vn

Lưu ý: Hướng dẫn trên chỉ mang tính chất tham khảo!

Hồ sơ cắt giảm người phụ thuộc năm 2024 bao gồm những gì?

Căn cứ khoản 3 Điều 10 Thông tư 105/2020/TT-BTC quy định về hồ sơ cắt giảm người phụ thuộc như sau:

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

...

3. Người nộp thuế là cá nhân quy định tại Điểm k, l, n Khoản 2 Điều 4 Thông tư này có thay đổi thông tin đăng ký thuế của bản thân và người phụ thuộc (bao gồm cả trường hợp thay đổi cơ quan thuế quản lý trực tiếp) nộp hồ sơ cho cơ quan chi trả thu nhập hoặc Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân đăng ký hộ khẩu thường trú hoặc tạm trú (trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập) như sau:

a) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp qua cơ quan chi trả thu nhập, gồm: Văn bản ủy quyền (đối với trường hợp chưa có văn bản ủy quyền cho cơ quan chi trả thu nhập trước đó) và bản sao các giấy tờ có thay đổi thông tin liên quan đến đăng ký thuế của cá nhân hoặc người phụ thuộc.

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin thay đổi của cá nhân hoặc người phụ thuộc vào Tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT hoặc mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

b) Hồ sơ thay đổi thông tin đăng ký thuế đối với trường hợp nộp trực tiếp tại cơ quan thuế, gồm:

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này;

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài trong trường hợp thông tin đăng ký thuế trên các Giấy tờ này có thay đổi.

Như vậy, người nộp thuế có nhu cầu cắt giảm người phụ thuộc thì nộp hồ sơ cắt giảm người phụ thuộc như sau:

- Người nộp thuế nộp qua cơ quan chi trả thu nhập thì hồ sơ gồm:

+ Văn bản ủy quyền cho cơ quan chi trả thu nhập;

+ Bản sao các giấy tờ có thay đổi thông tin liên quan đến người phụ thuộc;

+ Cơ quan chi trả thu nhập nộp Tờ khai đăng ký thuế Mẫu số 05-ĐK-TH-TCT tại đây hoặc Mẫu số 20-ĐK-TH-TCT

tại đây ban hành kèm theo Thông tư 105/2020/TT-BTC.

- Người nộp thuế nộp trực tiếp tại cơ quan thuế thì hồ sơ gồm:

+Tờ khai theo Mẫu số 08-MST tại đây ban hành kèm theo Thông tư 105/2020/TT-BTC;

+ Bản sao Thẻ CCCD, CMND còn hiệu lực đối với người phụ thuộc là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài trong trường hợp thông tin đăng ký thuế trên các Giấy tờ này có thay đổi.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 29 tháng 2 âm lịch là ngày mấy dương 2025? Được sử dụng người lao động làm thêm giờ ngày 29 tháng 2 2025 âm lịch mà không bị giới hạn số giờ làm thêm khi nào?

- Tại kỳ họp thứ Tư, ngày 15/11/2022, Quốc hội khóa 15 đã thông qua văn bản nào về thí điểm một số cơ chế, chính sách đặc thù phát triển thành phố Buôn Ma Thuột, tỉnh Đắk Lắk?

- 02 Thông tư mới về lĩnh vực giáo dục, y tế có hiệu lực từ tháng 3 năm 2025?

- Ngày 3 tháng 3 hàng năm là Ngày truyền thống gì? 3 tháng 3 năm 2025 là thứ mấy, ngày bao nhiêu âm?

- Ý nghĩa ngày Thầy thuốc Việt Nam 27 tháng 2? Ngày Thầy thuốc Việt Nam 2025 dành cho những ai? Ai có trách nhiệm tham gia cập nhật kiến thức y khoa liên tục?