Mẫu tờ khai trị giá hải quan mới nhất 2024?

Trị giá hải quan là gì?

Theo khoản 24 Điều 4 Luật Hải quan 2014 có quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

24. Trị giá hải quan là trị giá của hàng hóa xuất khẩu, nhập khẩu phục vụ cho mục đích tính thuế, thống kê hải quan.

Như vậy, có thể hiểu trị giá hải quan là trị giá của hàng hóa xuất khẩu, nhập khẩu phục vụ cho mục đích tính thuế, thống kê hải quan.

Ngoài ra, theo Điều 86 Luật Hải quan 2014 bị bãi bỏ bởi điểm e khoản 2 Điều 6 Luật về thuế sửa đổi 2014 quy định về trị giá hải quan như sau:

- Trị giá hải quan được sử dụng làm cơ sở cho việc tính thuế xuất khẩu, thuế nhập khẩu và thống kê hàng hóa xuất khẩu, nhập khẩu.

- Trị giá hải quan đối với hàng hóa xuất khẩu là giá bán của hàng hóa tính đến cửa khẩu xuất, không bao gồm phí bảo hiểm và phí vận tải quốc tế.

- Trị giá hải quan đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, phù hợp với pháp luật Việt Nam và điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Mẫu tờ khai trị giá hải quan mới nhất 2024? (Hình từ Internet)

Mẫu tờ khai trị giá hải quan mới nhất 2024?

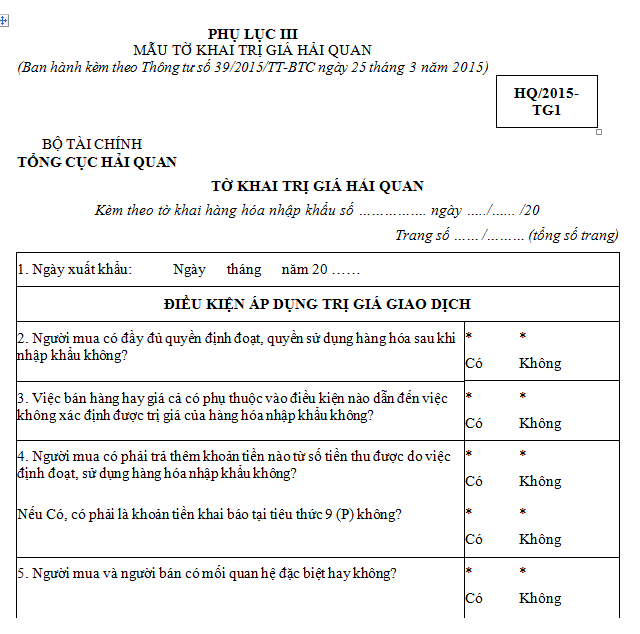

Mẫu tờ khai trị giá hải quan mới nhất theo Điều 19 Thông tư 39/2015/TT-BTC quy định như sau:

- Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu quy định tại Điều 6 Thông tư 39/2015/TT-BTC được sửa đổi bởi khoản 5 Điều 1 Thông tư 60/2019/TT-BTC: Là Mẫu tờ khai HQ/2015-TG1 và hướng dẫn khai báo theo Phụ lục 3, mẫu có dạng như sau:

Tải Mẫu tờ khai trị giá hải quan HQ/2015-TG1 Tại đây

- Tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư 39/2015/TT-BTC: Là Mẫu tờ khai HQ/2015-TG2 và hướng dẫn khai báo theo Phụ lục 3

Tải Mẫu tờ khai trị giá hải quan HQ/2015-TG2 Tại đây

Trị giá hải quan đối với hàng hóa xuất khẩu có phải là giá bán của hàng hóa tính đến cửa khẩu xuất không?

Căn cứ quy định Điều 86 Luật Hải quan 2014 bị bãi bỏ bởi điểm e khoản 2 Điều 6 Luật về thuế sửa đổi 2014 quy định về trị giá hải quan như sau:

Trị giá hải quan

1. Trị giá hải quan được sử dụng làm cơ sở cho việc tính thuế xuất khẩu, thuế nhập khẩu và thống kê hàng hóa xuất khẩu, nhập khẩu.

2. Trị giá hải quan đối với hàng hóa xuất khẩu là giá bán của hàng hóa tính đến cửa khẩu xuất, không bao gồm phí bảo hiểm và phí vận tải quốc tế.

3. Trị giá hải quan đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, phù hợp với pháp luật Việt Nam và điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

......

Trị giá hải quan được sử dụng làm cơ sở cho việc tính thuế xuất khẩu, thuế nhập khẩu và thống kê hàng hóa xuất khẩu, nhập khẩu.

Như vậy, theo quy định về trị giá hải quan thì trị giá hải quan đối với hàng hóa xuất khẩu là giá bán của hàng hóa tính đến cửa khẩu xuất và không bao gồm phí bảo hiểm và phí vận tải quốc tế.

Xác định trước mã số, xuất xứ, trị giá hải quan như thế nào?

Theo Điều 28 Luật Hải quan 2014 quy định về xác định trước mã số, xuất xứ, trị giá hải quan như sau:

- Trong trường hợp người khai hải quan đề nghị cơ quan hải quan xác định trước mã số, xuất xứ, trị giá hải quan đối với hàng hóa dự kiến xuất khẩu, nhập khẩu thì:

Người khai hải quan cung cấp thông tin, chứng từ liên quan, mẫu hàng hóa dự kiến xuất khẩu, nhập khẩu cho cơ quan hải quan để cơ quan hải quan xác định trước mã số, xuất xứ, trị giá hải quan.

Trường hợp không thể cung cấp mẫu hàng hóa dự kiến xuất khẩu, nhập khẩu, người khai hải quan phải cung cấp tài liệu kỹ thuật liên quan đến hàng hóa đó.

- Cơ quan hải quan căn cứ quy định của pháp luật về phân loại hàng hóa, xuất xứ, trị giá hải quan và các thông tin, chứng từ liên quan do người khai hải quan cung cấp để xác định trước mã số, xuất xứ, trị giá hải quan và có văn bản thông báo cho người khai hải quan biết kết quả xác định trước.

Trường hợp không đủ cơ sở hoặc thông tin để xác định theo yêu cầu của người khai hải quan, cơ quan hải quan thông báo cho người khai hải quan hoặc đề nghị bổ sung thông tin, chứng từ liên quan.

- Trong thời hạn 60 ngày kể từ ngày có văn bản thông báo kết quả xác định trước, nếu người khai hải quan không đồng ý với kết quả xác định trước thì có quyền yêu cầu cơ quan hải quan xem xét lại kết quả xác định trước.

Cơ quan hải quan có trách nhiệm xem xét và trả lời kết quả cho người khai hải quan trong thời hạn quy định.

- Văn bản thông báo kết quả xác định trước có giá trị pháp lý để cơ quan hải quan làm thủ tục hải quan khi hàng hóa thực xuất khẩu, nhập khẩu phù hợp với thông tin, chứng từ liên quan, mẫu hàng hóa mà người khai hải quan đã cung cấp.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quyền sử dụng đất có được dùng để góp vốn vào doanh nghiệp không?

- Luật tách sổ đỏ mới nhất năm 2024 là luật nào? Việc tách thửa đất phải đảm bảo các nguyên tắc gì?

- Cảnh sát giao thông được phép đứng bắn tốc độ ở đâu?

- Giấy phép hành nghề khám chữa bệnh được điều chỉnh khi nào? Hồ sơ đề nghị điều chỉnh gồm những giấy tờ gì?

- Nghĩa vụ về an toàn vệ sinh lao động của người lao động năm 2024 được quy định như thế nào?