Tải mẫu 24/đk-tct mới nhất theo thông tư 105? Cách ghi mẫu 24 Thông tư 105 chuẩn xác nhất?

Tải mẫu 24/đk-tct mới nhất theo thông tư 105? Cách ghi mẫu 24 Thông tư 105 chuẩn xác nhất?

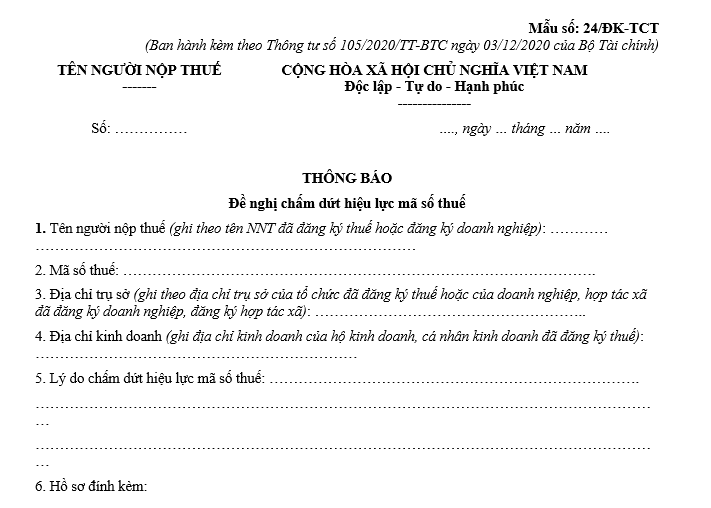

Thông báo đề nghị chấm dứt hiệu lực mã số thuế là mẫu 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC, mẫu có dạng như sau:

Tải mẫu 24/đk-tct mới nhất theo thông tư 105 Tại đây

Tải mẫu 24/đk-tct mới nhất theo thông tư 105? Cách ghi mẫu 24 Thông tư 105 chuẩn xác nhất? (Hình từ Internet)

Cách ghi mẫu 24 Thông tư 105 chuẩn xác nhất như sau:

Dưới đây là cách điền mẫu 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế và một số lưu ý:

- Người nộp thuế ghi họ tên theo tên đã đăng ký thuế

- Mã số thuế cần đóng

- Địa chỉ kinh doanh ghi theo địa chỉ kinh doanh của hộ kinh doanh, cá nhân kinh doanh đã đăng ký thuế.

- Nêu lý do chấm dứt hiệu lực mã số thuế:

Người nộp thuế ghi đúng lý do đóng mã số thuế cá nhân.

Ví dụ: Trùng mã số thuế hoặc Không có nhu cầu sử dụng mã số thuế cá nhân/ Mã số thuế bị tổ chức khác đăng ký khi không có sự đồng ý...

- Hồ sơ đính kèm: Căn cước công dân bản photo

Nguyên tắc đóng hiệu lực mã số thuế theo quy định như thế nào?

Căn cứ theo quy định tại khoản 3 Điều 39 Luật Quản lý thuế 2019 quy định về chấm dứt hiệu lực mã số thuế như sau:

Chấm dứt hiệu lực mã số thuế

...

3. Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định như sau:

a) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

b) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật này;

c) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

d) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

đ) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

Theo đó, người nộp thuế thực hiện đóng mã số thuế phải đảm bảo 5 nguyên tắc sau:

- Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

- Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 Luật Quản lý thuế 2019;

- Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

- Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

- Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

Việc sử dụng mã số thuế được quy định thế nào?

Tại Điều 35 Luật Quản lý thuế 2019 quy định sử dụng mã số thuế như sau:

- Người nộp thuế phải:

+ Ghi mã số thuế được cấp vào hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh;

+ Mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác;

+ Khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất, kinh doanh tại nhiều địa bàn khác nhau.

- Người nộp thuế phải cung cấp mã số thuế cho cơ quan, tổ chức có liên quan hoặc ghi mã số thuế trên hồ sơ khi thực hiện thủ tục hành chính theo cơ chế một cửa liên thông với cơ quan quản lý thuế.

- Cơ quan quản lý thuế, Kho bạc Nhà nước, ngân hàng thương mại phối hợp thu ngân sách nhà nước, tổ chức được cơ quan thuế ủy nhiệm thu thuế sử dụng mã số thuế của người nộp thuế trong quản lý thuế và thu thuế vào ngân sách nhà nước.

- Ngân hàng thương mại, tổ chức tín dụng khác phải ghi mã số thuế trong hồ sơ mở tài khoản và các chứng từ giao dịch qua tài khoản của người nộp thuế.

- Tổ chức, cá nhân khác trong việc tham gia quản lý thuế sử dụng mã số thuế đã được cấp của người nộp thuế khi cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế.

- Khi bên Việt Nam chi trả tiền cho tổ chức, cá nhân có hoạt động kinh doanh xuyên biên giới dựa trên nền tảng trung gian kỹ thuật số không hiện diện tại Việt Nam thì phải sử dụng mã số thuế đã cấp cho tổ chức, cá nhân này để khấu trừ, nộp thay.

- Khi mã số định danh cá nhân được cấp cho toàn bộ dân cư thì sử dụng mã số định danh cá nhân thay cho mã số thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người có giấy phép lái xe hạng A2 được điều khiển loại xe nào từ 01/01/2025?

- Địa chỉ Học viện Tòa án ở đâu? Học viện Tòa án có mã trường là gì?

- Lịch âm 2025, Lịch vạn niên 2025, Lịch 2025: Chi tiết, đầy đủ nhất cả năm 2025?

- Khi nào chứng thư thẩm định giá hết hạn? Chứng thư thẩm định giá không bắt buộc cập nhật vào CSDL quốc gia trong trường hợp nào?

- Thời hạn bình ổn giá hàng hóa dịch vụ bao lâu? Gia hạn thời gian bình ổn giá hàng hóa dịch vụ được không?