Tải mẫu giấy đề nghị thanh toán theo hướng dẫn của Bộ tài chính?

Tải mẫu giấy đề nghị thanh toán theo hướng dẫn của Bộ Tài chính?

Theo đó, Giấy đề nghị thanh toán được sử dụng trong các trường hợp sau:

- Đề nghị thanh toán khoản tiền đã chi nhưng chưa được thanh toán.

- Đề nghị thanh toán khoản tiền tạm ứng.

- Làm thủ tục thanh toán, căn cứ thanh toán và ghi sổ kế toán.

- Theo dõi và quản lý các khoản chi tiêu.

- Kiểm tra tính hợp lý của các khoản chi tiêu.

- Giải trình về việc sử dụng các khoản chi tiêu.

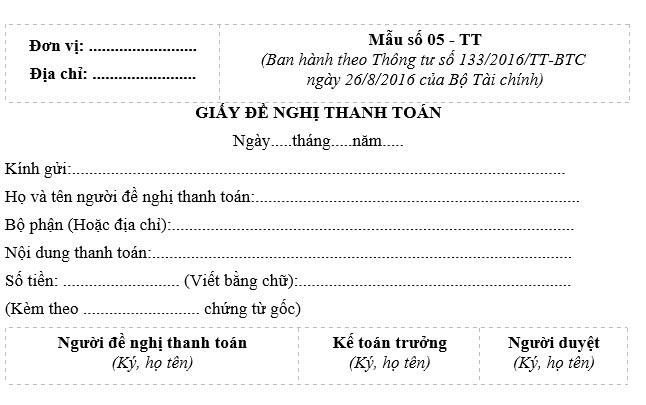

Giấy đề nghị thanh toán theo hướng dẫn của Bộ Tài chính như sau:

Tải mẫu giấy đề nghị thanh toán theo hướng dẫn của Bộ Tài chính (Thông tư 200/2014/TT-BTC) tại đây. Tải về.

Tải mẫu giấy đề nghị thanh toán theo hướng dẫn của Bộ Tài chính (Thông tư 133/2016/TT-BTC) tại đây. Tải về.

Tải mẫu giấy đề nghị thanh toán theo hướng dẫn của Bộ tài chính? (Hình từ Internet)

Lựa chọn đơn vị tiền tệ trong kế toán theo Thông tư 133 của Bộ Tài chính như thế nào?

Căn cứ theo Điều 2 Thông tư 133/2016/TT-BTC quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

1. Thông tư này áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

2. Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Như vậy, lựa chọn đơn vị tiền tệ trong kế toán theo Thông tư 133 được áp dụng đối với các doanh nghiệp nhỏ và vừa bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ các doanh nghiệp dưới đây:

- Doanh nghiệp Nhà nước.

- Doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ.

- Công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Theo đó, việc lựa chọn đơn vị tiền tệ trong kế toán trong doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ được thực hiện căn cứ vào quy định của Luật Kế toán 2015. Mặt khác, doanh nghiệp chịu trách nhiệm về quyết định đó trước pháp luật. Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp. Ngoài ra, đơn vị tiền tệ trong kế toán là đơn vị tiền tệ:

- Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lớn đến giá bán hàng hóa và cung cấp dịch vụ, thông thường chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán.

- Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

Trường hợp nào doanh nghiệp được thay đổi đơn vị tiền tệ trong kế toán theo Thông tư 133 của Bộ Tài chính?

Theo Điều 8 Thông tư 133/2016/TT-BTC quy định về thay đổi đơn vị tiền tệ trong kế toán như sau:

Thay đổi đơn vị tiền tệ trong kế toán

Khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh dẫn đến đơn vị tiền tệ kế toán được sử dụng trong các giao dịch kinh tế không còn thỏa mãn các tiêu chuẩn tại khoản 2, 3 Điều 6 Thông tư này thì doanh nghiệp được thay đổi đơn vị tiền tệ trong kế toán. Việc thay đổi từ một đơn vị tiền tệ ghi sổ kế toán này sang một đơn vị tiền tệ ghi sổ kế toán khác chỉ được thực hiện tại thời điểm bắt đầu niên độ kế toán mới.

Doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp về việc thay đổi đơn vị tiền tệ trong kế toán chậm nhất là sau 10 ngày làm việc kể từ ngày thay đổi đơn vị tiền tệ.

Như vậy, doanh nghiệp được thay đổi đơn vị tiền tệ trong kế toán theo Thông tư 133 khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh dẫn đến đơn vị tiền tệ kế toán được sử dụng trong các giao dịch kinh tế không còn thỏa mãn các tiêu chuẩn như sau:

- Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lớn đến giá bán hàng hóa và cung cấp dịch vụ, thông thường chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán.

- Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

- Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

- Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp đề thi thử tiếng Anh tốt nghiệp 2025?

- Đề minh họa thi vào lớp 10 2025 môn tiếng Anh mới nhất Hà Nội?

- Mẫu bài văn tả về chú cảnh sát giao thông ngắn gọn hay nhất 2025?

- Top 3+ mẫu viết bài văn thuật lại một sự việc thể hiện truyền thống uống nước nhớ nguồn ngắn gọn lớp 4?

- Top 3 viết đoạn văn trình bày suy nghĩ của em về việc học tập và làm theo tấm gương của Bác ngắn gọn, hay nhất?