Thời hạn nộp tờ khai thuế GTGT quý 4 năm 2023?

Thời hạn nộp tờ khai thuế GTGT quý 4 năm 2023?

Căn cứ theo Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

.....

Ngoài ra, theo quy định Điều 43 Luật Quản lý thuế 2019 về hồ sơ khai thuế như sau:

Hồ sơ khai thuế

1. Hồ sơ khai thuế đối với loại thuế khai và nộp theo tháng là tờ khai thuế tháng.

2. Hồ sơ khai thuế đối với loại thuế khai và nộp theo quý là tờ khai thuế quý.

3. Hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm bao gồm:

a) Hồ sơ khai thuế năm gồm tờ khai thuế năm và các tài liệu khác có liên quan đến xác định số tiền thuế phải nộp;

b) Hồ sơ khai quyết toán thuế khi kết thúc năm gồm tờ khai quyết toán thuế năm, báo cáo tài chính năm, tờ khai giao dịch liên kết; các tài liệu khác có liên quan đến quyết toán thuế.

.....

Theo đó, thời hạn nộp hồ sơ khai thuế GTGT cũng chính là thời hạn nộp tờ khai thuế GTGT. Chính vì vậy, thời hạn nộp tờ khai thuế GTGT quý 4 năm 2023 chậm nhất là ngày 31 tháng 01 năm 2024.

Mặt khác, thời hạn nộp tờ khai thuế GTGT tháng 1 năm 2024 chậm nhất là ngày 20 tháng 02 năm 2024.

Thời hạn nộp tờ khai thuế GTGT quý 4 năm 2023? (Hình từ Internet)

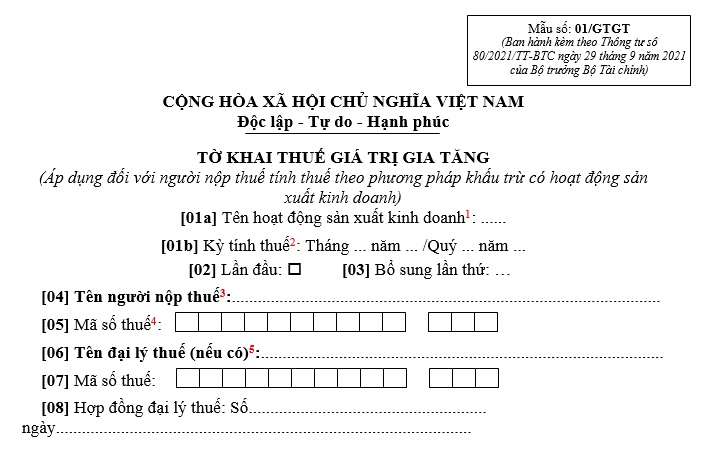

Tờ khai thuế GTGT năm 2024 là mẫu nào?

Tờ khai thuế GTGT năm 2024 là mẫu 01/GTGT quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC áp dụng với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

Tờ khai thuế GTGT năm 2024 mẫu 01/GTGT như sau:

Xem chi tiết và tải Tờ khai thuế GTGT năm 2024 mẫu 01/GTGT tại đây. Tải về

Cách điền tờ khai thuế GTGT mẫu 01 như thế nào?

Cách điền tờ khai thuế GTGT mẫu 01/GTGT được hướng dẫn như sau:

[01a]: Người nộp thuế lựa chọn một trong các hoạt động sau:

- Hoạt động sản xuất kinh doanh thông thường

- Hoạt động xổ số kiến thiết, xổ số điện toán

- Hoạt động thăm dò khai thác dầu khí

- Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính

- Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính.

[09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

[21]: Tích vào đây nếu trong kỳ khai thuế không phát sinh hóa đơn đầu ra, hóa đơn đầu vào;

[22]: Kế toán lấy số GTGT còn được khấu trừ của kỳ trước chuyển sang, cần tương ứng với số thuế ghi trên tờ khai thuế GTGT của kỳ trước (tại chỉ tiêu [43]);

[23]: Là tổng giá trị hàng hóa, dịch vụ đã mua vào trong kỳ kê khai nhưng chưa có thuế GTGT;

[24]: Tổng tiền thuế GTGT của hàng hóa, dịch vụ mua vào;

[25]: Tổng tiền thuế GTGT của hàng hóa, dịch vụ đã mua vào khấu trừ;

[26]: Tổng doanh thu của việc bán hàng hóa, dịch vụ không chịu thuế GTGT;

[27], [28], [34], [35], [36], [40], [41], [42], [43]: Phần mềm HTKK tự động cập nhật;

[29]: Tổng doanh thu bán hàng hóa, dịch vụ với mức thuế suất 0%;

[30], [31]: Tổng doanh thu từ hàng hóa, dịch vụ với thuế suất 5% và tiền thuế GTGT;

[32], [33]: Tổng doanh thu từ hàng hóa, dịch vụ với mức thuế suất 10% và tiền thuế GTGT

[32a]: Khai giá trị hàng hóa, dịch vụ thuộc trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng theo quy định của pháp luật thuế giá trị gia tăng.

[37] và [38]: Khai theo số thuế được khấu trừ điều chỉnh tăng/giảm tại chỉ tiêu II trên Tờ khai bổ sung. Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế).

[39a]: Khai số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn, không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,…

[40b]: Khai tổng số thuế đã khai tại chỉ tiêu [28a] và [28b] của các Tờ khai mẫu số 02/GTGT.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khuôn khổ theo dõi và đo lường sự thỏa mãn của khách hàng được quy định như thế nào theo Tiêu chuẩn quốc gia TCVN ISO 10004:2015?

- Đất đang có tranh chấp có được cho thuê quyền sử dụng đất không?

- Việc chuyển mục đích sử dụng đất phi nông nghiệp không phải là đất ở sang đất ở dựa trên căn cứ nào?

- Mẫu Giấy đề nghị tạm ngừng hoạt động kinh doanh chứng khoán mới nhất 2024?

- Thời gian thẩm định, phê duyệt phương án sử dụng đất kết hợp là bao lâu?