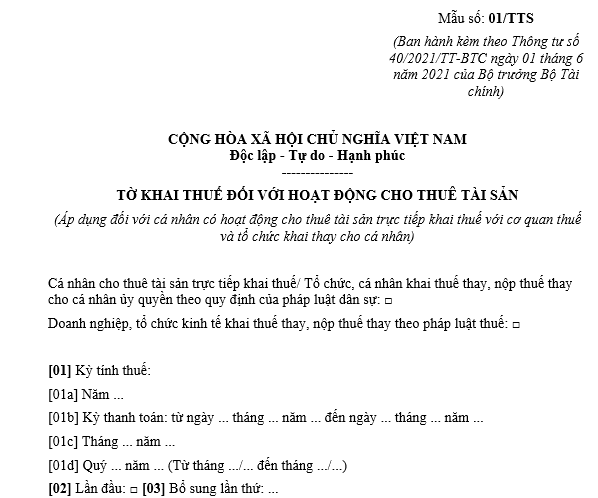

Mẫu tờ khai thuế đối với cá nhân cho thuê tài sản trực tiếp kê khai với cơ quan thuế 2024?

Mẫu tờ khai thuế đối với cá nhân cho thuê tài sản trực tiếp kê khai với cơ quan thuế 2024?

Căn cứ tại Phụ lục 2 ban hành kèm theo Thông tư 40/2021/TT-BTC quy định mẫu tờ khai thuế đối với cá nhân cho thuê tài sản trực tiếp kê khai với cơ quan thuế 2024 là Mẫu 01/TTS, cụ thể như sau:

Mẫu tờ khai thuế đối với cá nhân cho thuê tài sản trực tiếp kê khai với cơ quan thuế 2024 Tại đây

Mẫu tờ khai thuế đối với cá nhân cho thuê tài sản trực tiếp kê khai với cơ quan thuế 2024? (Hình từ Internet)

Hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế gồm những gì?

Căn cứ khoản 1 Điều 14 Thông tư 40/2021/TT-BTC quy định về việc quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

1. Hồ sơ khai thuế

Hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế quy định tại tiết a điểm 8.5 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

a) Tờ khai thuế đối với hoạt động cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế và tổ chức khai thay cho cá nhân) theo mẫu số 01/TTS ban hành kèm theo Thông tư này;

b) Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng) theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư này;

c) Bản sao hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

d) Bản sao Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế).

Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

...

Theo đó, hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế gồm:

- Tờ khai thuế đối với hoạt động cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế và tổ chức khai thay cho cá nhân).

- Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng).

- Bản sao hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

- Bản sao Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế).

Lưu ý: Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

Cá nhân cho thuê tài sản trực tiếp kê khai với cơ quan thuế nộp hồ sơ khai thuế trực tiệp tại cơ quan nào?

Căn cứ khoản 2 Điều 14 Thông tư 40/2021/TT-BTC quy định về việc quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

...

2. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế, cụ thể như sau:

a) Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản tại Việt Nam) nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi cá nhân cư trú.

b) Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế quy định tại điểm a khoản 2 và khoản 3 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế theo từng lần phát sinh kỳ thanh toán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

b) Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

...

Như vậy, cá nhân cho thuê tài sản trực tiếp kê khai với cơ quan thuế nộp hồ sơ khai thuế trực tiệp tại:

- Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản tại Việt Nam) nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi cá nhân cư trú.

- Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- vnEdu.vn đăng nhập tra điểm nhanh nhất 2024 dành cho phụ huynh và học sinh?

- Xếp hạng 6 di tích quốc gia đặc biệt đợt 16 năm 2024?

- Tháng 11 âm lịch là tháng mấy dương lịch 2024? Xem lịch âm Tháng 11 2024 chi tiết?

- Mẫu Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp hoạt động liên tục mới nhất 2024?

- Nội dung công việc thực hiện công tác địa chất đánh giá tài nguyên khoáng sản đất hiếm từ 06/01/2025?