Hướng dẫn viết mẫu đơn xin giảm thuế TNCN năm 2024?

Hướng dẫn viết mẫu đơn xin giảm thuế TNCN năm 2024?

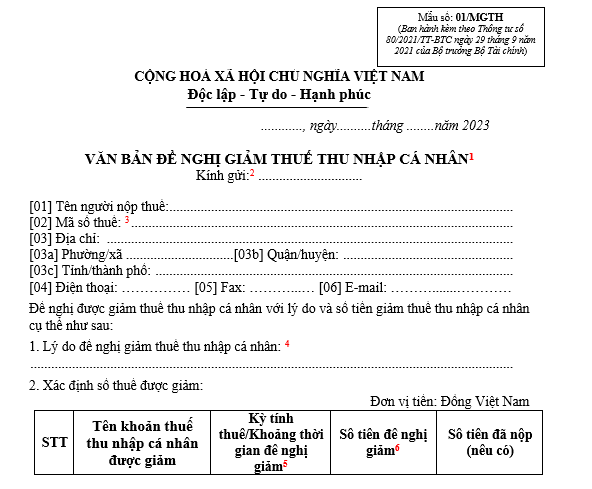

- Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2024 là mẫu số 01/MGTH ban hành kèm theo phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC, như sau:

Tải Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2024

Hướng dẫn viết mẫu đơn xin giảm thuế TNCN năm 2024 như sau:

[1] Văn bản đề nghị giảm thuế thu nhập cá nhân phải có xác nhận của cơ quan nhà nước có thẩm quyền (như UBND xã, phường, thị trấn,…).

[2] Điền tên cơ quan quản lý thuế trực tiếp (Căn cứ tại điểm b khoản 2 Điều 81 Luật Quản lý thuế 2019).

[3] Ghi đầy đủ mã số thuế của người nộp thuế đề nghị giảm thuế thu nhập cá nhân.

[4] Ghi rõ loại khoản thu đề nghị giảm; căn cứ pháp lý và căn cứ thực tế để đề nghị giảm thuế: thuộc đối tượng, trường hợp được giảm nào, lý do cụ thể như: thiên tai, địch họa, tai nạn bất ngờ (ghi cụ thuể số tài sản bị thiệt hại, số lỗ)...

[5] Ví dụ: Trường hợp đề nghị giảm thuế thu nhập cá nhân cho quý 1/2023 thì điền "quý 1/2023”.

[6] Xác định số thuế thu nhập cá nhân đề nghị giảm đối với từng trường hợp như sau:

- Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

- Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

(Căn cứ tại điểm d khoản 1 Điều 4 Thông tư 111/2013/TT-BTC).

[7] Xem chi tiết các tài liệu gửi kèm với mẫu đơn xin giảm thuế thu nhập cá nhân áp dụng đối với từng trường hợp giảm thuế thu nhập tại Điều 54 Thông tư 80/2021/TT-BTC

Hướng dẫn viết mẫu đơn xin giảm thuế TNCN năm 2024? (Hình từ Internet)

Năm 2024, đối tượng nào phải nộp thuế thu nhập cá nhân?

Theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định đối tượng nộp thuế bao gồm:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

...

Như vậy, các đối tượng chịu thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Trường hợp cá nhân cư trú chịu thuế thu nhập cá nhân là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Ngoài ra, cá nhân không cư trú là người không đáp ứng điều kiện của cá nhân cư trú.

Hồ sơ đề nghị giảm thuế đối với người nộp thuế thu nhập cá nhân gồm những gì?

Căn cứ Điều 54 Thông tư 80/2021/TT-BTC quy định như sau:

Thủ tục hồ sơ giảm thuế quy định tại điểm b khoản 1 Điều 52 Thông tư này

1. Đối với người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn

a) Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư này;

b) Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hỏa hoạn theo mẫu số 02/MGTH ban hành kèm theo phụ lục I Thông tư này. Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan tài chính hoặc các cơ quan giám định xác định mức độ, giá trị thiệt hại về tài sản;

...

Như vậy, hồ sơ đề nghị giảm thuế đối với người nộp thuế thu nhập cá nhân gồm những giấy tờ sau:

(1) Đối tới người nộp thuế thu nhập cá nhân gặp khó khăn do thiên tai, hỏa hoạn

- Giấy đề nghị giảm thuế thu nhập cá nhân

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hỏa hoạn.

- Trường hợp thiệt hại về hàng hoá thì người nộp thuế cung cấp Biên bản giám định về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật;

- Trường hợp thiệt hại về đất đai, hoa màu thì cơ quan tài chính có trách nhiệm xác định;

- Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây hỏa hoạn (nếu có);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục thiên tai, hỏa hoạn;

- Tờ khai quyết toán thuế thu nhập cá nhân ((nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

(2) Đối với người nộp thuế thu nhập cá nhân gặp khó khăn do bị tai nạn

- Giấy đề nghị giảm thuế thu nhập cá nhân

- Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

- Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây tai nạn (nếu có);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn;

- Tờ khai quyết toán thuế thu nhập cá nhân (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

(3) Đối với người nộp thuế thu nhập cá nhân mắc bệnh hiểm nghèo

- Giấy đề nghị giảm thuế thu nhập cá nhân

- Bản sao hồ sơ bệnh án hoặc bản tóm tắt hồ sơ bệnh án hoặc sổ khám bệnh theo quy định của pháp luật về khám bệnh, chữa bệnh;

- Các chứng từ chứng minh chi phí khám chữa bệnh do cơ quan y tế cấp; hoặc hóa đơn mua thuốc chữa bệnh kèm theo đơn thuốc của bác sỹ;

- Tờ khai quyết toán thuế thu nhập cá nhân (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- vnEdu.vn đăng nhập tra điểm nhanh nhất 2024 dành cho phụ huynh và học sinh?

- Xếp hạng 6 di tích quốc gia đặc biệt đợt 16 năm 2024?

- Tháng 11 âm lịch là tháng mấy dương lịch 2024? Xem lịch âm Tháng 11 2024 chi tiết?

- Mẫu Bản thuyết minh Báo cáo tài chính năm của doanh nghiệp hoạt động liên tục mới nhất 2024?

- Nội dung công việc thực hiện công tác địa chất đánh giá tài nguyên khoáng sản đất hiếm từ 06/01/2025?