Mức phí thẩm định thiết kế kỹ thuật và thẩm định dự toán xây dựng mới nhất 2024?

- Mức phí thẩm định thiết kế kỹ thuật và thẩm định dự toán xây dựng mới nhất 2024?

- Số phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở, phí thẩm định dự toán xây dựng phải nộp được xác định như thế nào?

- Số tiền phí thẩm định thiết kế kỹ thuật và thẩm định dự toán xây dựng để lại cho tổ chức thu phí được chi dùng cho các hoạt động nào?

Mức phí thẩm định thiết kế kỹ thuật và thẩm định dự toán xây dựng mới nhất 2024?

Theo đó, mức phí thẩm định thiết kế kỹ thuật và thẩm định dự toán xây dựng được ban hành kèm theo Thông tư 27/2023/TT-BTC, cụ thể như sau:

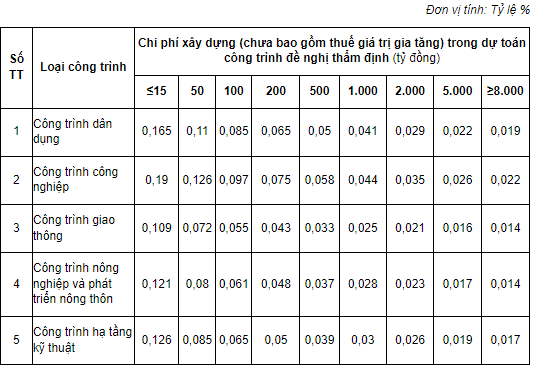

[1] Phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở

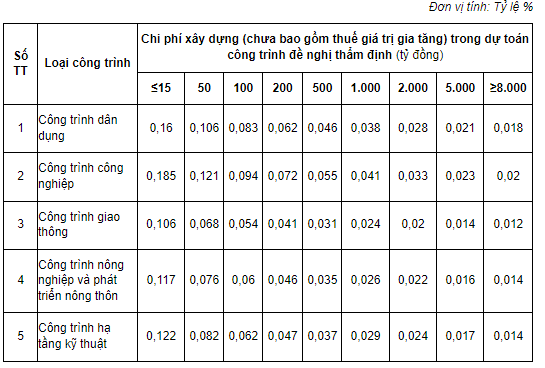

[2] Phí thẩm định dự toán xây dựng

Mức phí thẩm định thiết kế kỹ thuật và thẩm định dự toán xây dựng mới nhất 2024? (Hình từ Internet)

Số phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở, phí thẩm định dự toán xây dựng phải nộp được xác định như thế nào?

Tại khoản 2 Điều 4 Thông tư 27/2023/TT-BTC quy định mức thu phí như sau:

Mức thu phí

1. Mức thu phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở, phí thẩm định dự toán xây dựng thực hiện theo quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này. Mức thu phí tính theo tỷ lệ % trên chi phí xây dựng trong dự toán công trình đề nghị thẩm định được áp dụng tại từng cơ quan thẩm định.

2. Xác định số tiền phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở, phí thẩm định dự toán xây dựng:

a) Số phí thẩm định phải nộp được xác định theo công thức sau:

Số phí thẩm định phải nộp = Chi phí xây dựng x Mức thu phí.

Trong đó:

- Chi phí xây dựng (theo quy định pháp luật về quản lý chi phí xây dựng) chưa bao gồm thuế giá trị gia tăng trong dự toán công trình đề nghị thẩm định.

- Mức thu phí theo quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

b) Phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở, phí thẩm định dự toán xây dựng tối đa không quá 150.000.000 đồng/chi phí thẩm định/cơ quan thẩm định và tối thiểu không dưới 500.000 đồng/chi phí thẩm định/cơ quan thẩm định.

...

Theo đó, số phí thẩm định phải nộp được xác định theo công thức sau:

Số phí thẩm định phải nộp = Chi phí xây dựng x Mức thu phí.

Trong đó:

- Chi phí xây dựng (theo quy định pháp luật về quản lý chi phí xây dựng) chưa bao gồm thuế giá trị gia tăng trong dự toán công trình đề nghị thẩm định.

- Mức thu phí theo quy định tại Biểu mức thu phí ban hành kèm theo Thông tư này.

Lưu ý: Phí thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở, phí thẩm định dự toán xây dựng tối đa không quá 150.000.000 đồng/chi phí thẩm định/cơ quan thẩm định và tối thiểu không dưới 500.000 đồng/chi phí thẩm định/cơ quan thẩm định.

Số tiền phí thẩm định thiết kế kỹ thuật và thẩm định dự toán xây dựng để lại cho tổ chức thu phí được chi dùng cho các hoạt động nào?

Căn cứ khoản 3 Điều 6 Thông tư 27/2023/TT-BTC quy định quản lý và sử dụng phí như sau:

Quản lý và sử dụng phí

...

3. Tiền phí được để lại theo quy định tại khoản 1 và khoản 2 Điều này được quản lý và sử dụng theo quy định tại Điều 5 Nghị định số 120/2016/NĐ-CP.

Dẫn chiếu tại Điều 5 Nghị định 120/2016/NĐ-CP được sửa đổi bởi khoản 4 Điều 1 Nghị định 82/2023/NĐ-CP quy định về xác định tỷ lệ để lại và quản lý, sử dụng phí như sau:

Xác định tỷ lệ để lại và quản lý, sử dụng phí

...

2. Số tiền phí để lại cho tổ chức thu phí quy định tại khoản 1 và khoản 2 Điều 4 Nghị định này để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí trên cơ sở dự toán được cơ quan có thẩm quyền phê duyệt theo các nội dung sau đây:

a) Chi thực hiện chế độ tự chủ (đối với cơ quan nhà nước), chi thường xuyên (đối với đơn vị sự nghiệp công lập):

- Chi thanh toán cho cá nhân thực hiện công việc, dịch vụ và thu phí: tiền lương, tiền công, phụ cấp lương, các khoản đóng góp theo quy định được tính trên tiền lương (trừ chi phí tiền lương cho cán bộ, công chức đã hưởng lương từ ngân sách nhà nước theo chế độ quy định).

...

Theo đó, số tiền phí để lại cho tổ chức thu phí để trang trải chi phí hoạt động cung cấp dịch vụ, thu phí trên cơ sở dự toán được cơ quan có thẩm quyền phê duyệt theo các nội dung sau đây:

[1] Chi thực hiện chế độ tự chủ (đối với cơ quan nhà nước), chi thường xuyên (đối với đơn vị sự nghiệp công lập):

- Chi thanh toán cho cá nhân thực hiện công việc, dịch vụ và thu phí: tiền lương, tiền công, phụ cấp lương, các khoản đóng góp theo quy định được tính trên tiền lương (trừ chi phí tiền lương cho cán bộ, công chức đã hưởng lương từ ngân sách nhà nước theo chế độ quy định).

- Chi phí phục vụ cho việc thực hiện công việc, dịch vụ và thu phí như: văn phòng phẩm, vật tư văn phòng, thông tin liên lạc, điện, nước, công tác phí theo tiêu chuẩn, định mức hiện hành.

- Chi sửa chữa thường xuyên tài sản, máy móc, thiết bị trực tiếp phục vụ cho thực hiện công việc, dịch vụ và thu phí.

- Chi mua sắm vật tư, nguyên liệu liên quan đến việc thực hiện công việc, dịch vụ và thu phí.

- Các khoản chi khác liên quan đến thực hiện công việc, dịch vụ và thu phí.

[2] Chi không thực hiện chế độ tự chủ (đối với cơ quan nhà nước), chi nhiệm vụ không thường xuyên (đối với đơn vị sự nghiệp công lập):

- Chi mua sắm, sửa chữa lớn tài sản, máy móc, thiết bị phục vụ cho việc thực hiện công việc, dịch vụ, thu phí.

- Các khoản chi khác có tính chất không thường xuyên liên quan đến việc thực hiện công việc, dịch vụ, thu phí.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hướng dẫn cách viết CV, hồ sơ xin việc mới nhất năm 2025? Trọn bộ hồ sơ xin việc mới nhất năm 2025?

- Lời chúc phụ huynh dành cho cô giáo mầm non ngày 20 11 ý nghĩa?

- Cung cầu là gì? Mối quan hệ cung cầu như thế nào? Vai trò của cung cầu là gì?

- Các đơn vị sự nghiệp công lập thuộc Bộ Văn hóa Thể thao và Du lịch hiện nay?

- Thực hiện kiểm tra yếu tố hình thành giá được quy định như thế nào?