Hướng dẫn xử lý khi nộp thừa thuế TNCN? Mẫu văn bản đề nghị xử lý số tiền thuế nộp thừa?

Hướng dẫn xử lý khi nộp thừa thuế TNCN?

Tại khoản 1 Điều 60 Luật Quản lý thuế 2019 có quy định về xử lý trường hợp nộp thừa thuế như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

Trường hợp người nộp thuế đề nghị bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ.

....

Tại Điều 25 Thông tư 80/2021/TT-BTC, về xử lý trường hợp nộp thừa thuế TNCN có quy định như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa (sau đây gọi là khoản nộp thừa) theo quy định tại khoản 1 Điều 60 Luật Quản lý thuế thì được xử lý bù trừ hoặc hoàn trả như sau:

a) Bù trừ khoản nộp thừa với số tiền thuế còn nợ, tiền chậm nộp còn nợ, tiền phạt còn nợ (sau đây gọi là khoản nợ) hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phát sinh phải nộp của lần tiếp theo (sau đây gọi là khoản thu phát sinh) trong các trường hợp:

a.1) Bù trừ với khoản nợ của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

a.2) Bù trừ với khoản thu phát sinh của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

a.3) Tổ chức trả thu nhập có số thuế thu nhập cá nhân nộp thừa thì thực hiện bù trừ theo quy định tại điểm a.1, a.2 khoản này. Số thuế thu nhập cá nhân nộp thừa khi quyết toán được xác định bằng (=) số thuế nộp thừa của cá nhân uỷ quyền quyết toán trừ (-) số thuế còn phải nộp của cá nhân uỷ quyền quyết toán; tổ chức trả thu nhập có trách nhiệm trả cho cá nhân uỷ quyền quyết toán số thuế thu nhập cá nhân nộp thừa khi tổ chức chi trả quyết toán thuế thu nhập cá nhân.

a.4) Bù trừ với khoản nợ hoặc khoản thu phát sinh có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách của người nộp thuế khác khi người nộp thuế không còn khoản nợ.

a.5) Trường hợp người nộp thuế có số tiền thuế nộp thừa bằng ngoại tệ thuộc trường hợp khai thuế, nộp thuế bằng ngoại tệ quy định tại Điều 4 Thông tư này khi thực hiện bù trừ phải quy đổi sang đồng Việt nam theo tỷ giá bán ra đầu ngày của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm xác định số thuế nộp thừa để bù trừ.

b) Hoàn trả, hoàn trả kiêm bù trừ thu ngân sách

Người nộp thuế có khoản nộp thừa sau khi thực hiện bù trừ theo hướng dẫn tại điểm a khoản này mà vẫn còn khoản nộp thừa hoặc không có khoản nợ thì người nộp thuế được gửi hồ sơ đề nghị hoàn trả hoặc hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước theo quy định tại Điều 42 Thông tư này. Người nộp thuế được hoàn trả khoản nộp thừa khi người nộp thuế không còn khoản nợ.

...

Như vậy, khi nộp thừa thuế TNCN, người nộp thuế có thể lựa chọn một trong hai hình thức xử lý là bù trừ hoặc hoàn trả.

Trường hợp 1: Người nộp thuế lựa chọn hình thức hoàn trả số tiền thuế TNCN nộp thừa, người nộp thuế cần chuẩn bị hồ sơ đề nghị hoàn trả theo quy định và gửi hồ sơ đến Cục Thuế nơi người nộp thuế trực tiếp kê khai, nộp thuế.

Hồ sơ gồm có:

- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC tại đây;

- Các tài liệu liên quan (nếu có) đến cơ quan thuế có thẩm quyền xử lý khoản nộp thừa.

Trường hợp 2: Người nộp thuế lựa chọn hình thức bù trừ vào khoản nợ hoặc trừ vào khoản thu phát sinh phải nộp của lần nộp thuế tiếp theo như sau:

Công ty có số thuế TNCN nộp thừa thì thực hiện bù trừ như sau:

- Bù trừ với khoản nợ của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

- Bù trừ với khoản thu phát sinh của người nộp thuế có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách với khoản nộp thừa.

Số thuế TNCN nộp thừa khi quyết toán | = | Số thuế nộp thừa của cá nhân uỷ quyền quyết toán | - | Số thuế còn phải nộp của cá nhân uỷ quyền quyết toán |

Công ty có trách nhiệm trả cho cá nhân uỷ quyền quyết toán số thuế thu nhập cá nhân nộp thừa.

Lưu ý: Trường hợp người nộp thuế có số tiền thuế nộp thừa bằng ngoại tệ thuộc trường hợp khai thuế, nộp thuế bằng ngoại tệ khi thực hiện bù trừ phải quy đổi sang đồng Việt nam theo tỷ giá bán ra đầu ngày của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm xác định số thuế nộp thừa để bù trừ.

Người nộp thuế có khoản nộp thừa sau khi thực hiện bù trừ mà vẫn còn thừa, hoặc không có khoản nợ thì gửi hồ sơ đề nghị hoàn trả hoặc hoàn trả kiêm bù trừ khoản thu ngân sách nhà nước.

Hướng dẫn xử lý khi nộp thừa thuế TNCN? (Hình từ Internet)

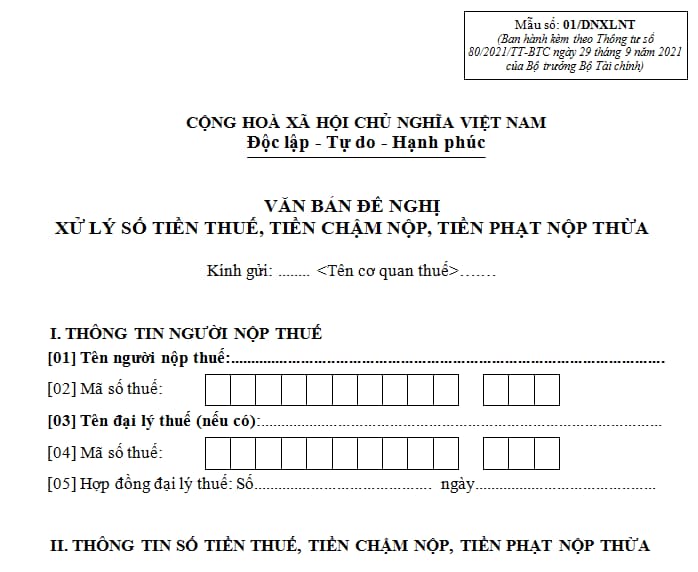

Mẫu văn bản đề nghị xử lý số tiền thuế nộp thừa?

Tại mẫu số 01/DNXLNT Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định mẫu văn bản đề nghị xử lý số tiền thuế nộp thừa như sau:

Xem chi tiết mẫu văn bản đề nghị xử lý số tiền thuế nộp thừa ban hành kèm theo Thông tư 80/2021/TT-BTC tại đây.

03 trường hợp không hoàn trả số tiền thuế nộp thừa năm 2024?

Tại khoản 3 Điều 60 Luật Quản lý thuế 2019 có quy định 03 trường hợp không hoàn trả số tiền thuế nộp thừa và cơ quan quản lý thuế thực hiện thanh khoản số tiền nộp thừa trên sổ kế toán, trên hệ thống dữ liệu điện tử bao gồm:

(1) Cơ quan quản lý thuế đã thông báo cho người nộp thuế về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả nhưng người nộp thuế từ chối nhận lại số tiền nộp thừa bằng văn bản;

(2) Người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế, đã được cơ quan quản lý thuế thông báo về số tiền nộp thừa trên phương tiện thông tin đại chúng mà sau 01 năm kể từ ngày thông báo, người nộp thuế không có phản hồi bằng văn bản yêu cầu hoàn trả tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với cơ quan quản lý thuế;

(3) Khoản nộp thừa quá thời hạn 10 năm kể từ ngày nộp tiền vào ngân sách nhà nước mà người nộp thuế không bù trừ nghĩa vụ thuế và không hoàn thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Học sinh được nghỉ bao nhiêu ngày Tết 2025? Học kỳ 2 năm học 2024 - 2025 bắt đầu khi nào?

- Tên gọi Hà Nội có từ khi nào? Phía Bắc Thủ đô Hà Nội tiếp giáp với tỉnh thành nào?

- Còn bao nhiêu ngày thứ 2 nữa đến Tết 2025? Đếm ngược ngày Tết Âm lịch 2025?

- Trường công lập được Nhà nước giao đất không thu tiền sử dụng đất có được phép chuyển sang thuê đất thu tiền hằng năm để kinh doanh không?

- Từ 1/1/2025, tài liệu ôn luyện kiểm tra phục hồi điểm GPLX được đăng tải trên đâu?