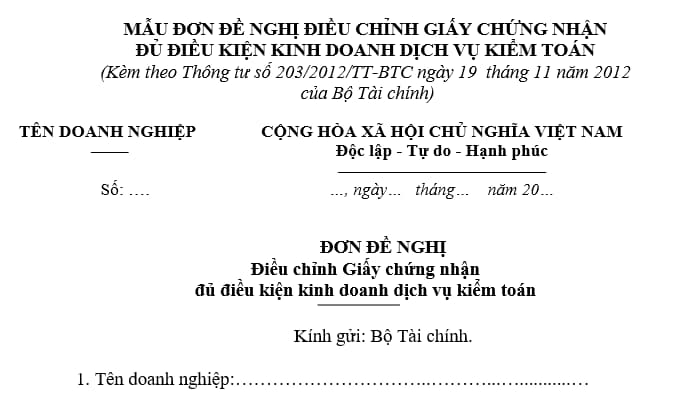

Mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán năm 2024 như thế nào?

Mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán năm 2024 như thế nào?

Căn cứ quy định Phụ lục 6 ban hành kèm theo Thông tư 203/2012/TT-BTC quy định mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán năm 2024 như sau:

Tải về mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán năm 2024.

Hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán gồm những giấy tờ nào?

Căn cứ quy định Điều 22 Luật Kiểm toán độc lập 2011 quy định về hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán như sau:

Hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

Hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán gồm có:

1. Đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán;

2. Bản sao Giấy chứng nhận đăng ký kinh doanh, Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư;

3. Bản sao Giấy chứng nhận đăng ký hành nghề kiểm toán của các kiểm toán viên hành nghề;

4. Hợp đồng lao động làm toàn bộ thời gian của các kiểm toán viên hành nghề;

5. Tài liệu chứng minh về vốn góp đối với công ty trách nhiệm hữu hạn;

6. Các giấy tờ khác do Bộ Tài chính quy định.

Như vậy, hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán gồm có:

- Đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán, tải về

- Bản sao Giấy chứng nhận đăng ký kinh doanh, Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư;

- Bản sao Giấy chứng nhận đăng ký hành nghề kiểm toán của các kiểm toán viên hành nghề;

- Hợp đồng lao động làm toàn bộ thời gian của các kiểm toán viên hành nghề, tải về

- Tài liệu chứng minh về vốn góp đối với công ty trách nhiệm hữu hạn;

- Các giấy tờ khác do Bộ Tài chính quy định.

Mẫu đơn đề nghị điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán năm 2024 như thế nào? (Hình từ Internet)

Doanh nghiệp kiểm toán có các quyền gì?

Căn cứ quy định Điều 28 Luật Kiểm toán độc lập 2011 quy định về quyền của doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam như sau:

Quyền của doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam

1. Doanh nghiệp kiểm toán có các quyền sau đây:

a) Cung cấp các dịch vụ quy định tại Điều 40 của Luật này;

b) Nhận phí dịch vụ;

c) Thành lập chi nhánh kinh doanh dịch vụ kiểm toán;

d) Đặt cơ sở kinh doanh dịch vụ kiểm toán ở nước ngoài;

đ) Tham gia tổ chức kiểm toán quốc tế, tổ chức nghề nghiệp về kiểm toán;

e) Yêu cầu đơn vị được kiểm toán cung cấp đầy đủ, kịp thời thông tin, tài liệu cần thiết và giải trình các vấn đề có liên quan đến nội dung kiểm toán; yêu cầu kiểm kê tài sản, đối chiếu công nợ của đơn vị được kiểm toán có liên quan đến nội dung kiểm toán; kiểm tra toàn bộ hồ sơ, tài liệu có liên quan đến hoạt động kinh tế, tài chính của đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán;

g) Kiểm tra, xác nhận các thông tin kinh tế, tài chính có liên quan đến đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán;

h) Yêu cầu tổ chức, cá nhân có liên quan cung cấp tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm toán thông qua đơn vị được kiểm toán;

i) Quyền khác theo quy định của pháp luật.

Như vậy, doanh nghiệp kiểm toán có các quyền sau đây:

- Cung cấp các dịch vụ kiểm toán theo quy định;

- Nhận phí dịch vụ;

- Thành lập chi nhánh kinh doanh dịch vụ kiểm toán;

- Đặt cơ sở kinh doanh dịch vụ kiểm toán ở nước ngoài;

- Tham gia tổ chức kiểm toán quốc tế, tổ chức nghề nghiệp về kiểm toán;

- Yêu cầu đơn vị được kiểm toán cung cấp đầy đủ, kịp thời thông tin, tài liệu cần thiết và giải trình các vấn đề có liên quan đến nội dung kiểm toán;

- Yêu cầu kiểm kê tài sản, đối chiếu công nợ của đơn vị được kiểm toán có liên quan đến nội dung kiểm toán;

- Kiểm tra toàn bộ hồ sơ, tài liệu có liên quan đến hoạt động kinh tế, tài chính của đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán;

- Kiểm tra, xác nhận các thông tin kinh tế, tài chính có liên quan đến đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán;

- Yêu cầu tổ chức, cá nhân có liên quan cung cấp tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm toán thông qua đơn vị được kiểm toán;

- Quyền khác theo quy định của pháp luật.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 05 điều Bác Hồ dạy thiếu niên, nhi đồng? Đoàn Thanh niên có trách nhiệm hướng dẫn thiếu nhi làm theo 5 điều Bác Hồ dạy hay không?

- Vào thi Vòng 7 Trạng nguyên Tiếng Việt 2024 – 2025 trên Trangnguyen.edu.vn như thế nào?

- Tháng 12 2024 có ngày lễ, sự kiện gì? Tháng 12 2024 nước ta có ngày lễ lớn nào không?

- Tổng hợp văn bản hướng dẫn Luật Hôn nhân và gia đình mới nhất?

- Biểu mẫu báo cáo của tổ chức tư vấn hồ sơ chào bán trái phiếu riêng lẻ mới nhất?