Tra cứu hoàn thuế thu nhập cá nhân online như thế nào?

Tra cứu hoàn thuế thu nhập cá nhân online như thế nào?

Việc tra cứu hoàn thuế thu nhập cá nhân online được hướng dẫn như sau:

Bước 1: Truy cập vào Trang thông tin thuế điện tử theo đường link dưới đây:

https://thuedientu.gdt.gov.vn/

Bước 2: Chọn mục "Hoàn thuế" sau đó chọn Tra cứu giấy đề nghị hoàn thuế.

Bước 3: Tại trang chủ hệ thống, người nộp thuế nhập các thông tin như sau:

- Mã giao dịch điện tử: Điền thông tin hoặc có thể bỏ trống

- Giấy đề nghị hoàn;

- Ngày nộp: Điền thông tin hoặc có thể bỏ trống;

- Kỳ hoàn thuế: Từ kỳ – đến kỳ

(Lưu ý: Người nộp thuế phải nhập chính xác thời gian đề nghị hoàn thuế theo như giấy đề nghị hoàn thì kết quả tra cứu mới xuất hiện).

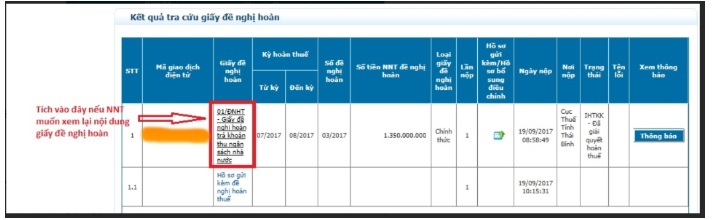

Bước 4: Chọn giấy đề nghị hoàn thuế cần tra cứu.

Người nộp thuế chọn vào Giấy đề nghị hoàn thuế cần xem. Trang thông tin sẽ hiển thị các nội dung như sau: Kỳ hoàn thuế, loại giấy đề nghị, lần nộp, ngày nộp và nơi nộp, trạng thái, hồ sơ gửi kèm,....

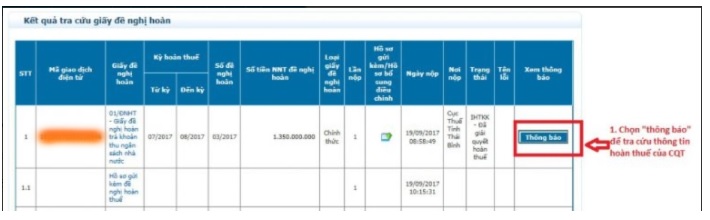

Bước 5: Tại mục Xem thông báo, người nộp thuế chọn để xem kết quả hoàn thuế.

Tra cứu hoàn thuế thu nhập cá nhân online như thế nào? (Hình từ Internet)

Ai có thẩm quyền quyết định hoàn thuế thu nhập cá nhân?

Theo quy định tại Điều 76 Luật Quản lý thuế 2019 về thẩm quyền quyết định hoàn thuế như sau:

Thẩm quyền quyết định hoàn thuế

1. Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc trung ương quyết định việc hoàn thuế đối với trường hợp hoàn thuế theo quy định của pháp luật về thuế.

2. Thủ trưởng cơ quan thuế nơi tiếp nhận hồ sơ hoàn thuế nộp thừa quyết định việc hoàn thuế đối với trường hợp hoàn trả tiền nộp thừa theo quy định của Luật này.

3. Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan nơi phát sinh số tiền thuế được hoàn quyết định việc hoàn thuế đối với trường hợp hoàn thuế theo quy định của pháp luật về thuế.

4. Bộ trưởng Bộ Tài chính quy định trình tự, thủ tục hoàn thuế.

Căn cứ tại khoản 2 Điều 70 Luật Quản lý thuế 2019 quy định về các trường hợp hoàn thuế như sau:

Các trường hợp hoàn thuế

.....

2. Cơ quan thuế hoàn trả tiền nộp thừa đối với trường hợp người nộp thuế có số tiền đã nộp ngân sách nhà nước lớn hơn số phải nộp ngân sách nhà nước theo quy định tại khoản 1 Điều 60 của Luật này.

Theo khoản 1 Điều 60 Luật Quản lý thuế 2019 quy định về xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp thì được bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền chậm nộp, tiền phạt phải nộp của lần nộp thuế tiếp theo hoặc được hoàn trả số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa khi người nộp thuế không còn nợ tiền thuế, tiền chậm nộp, tiền phạt.

....

Như vậy, thông qua quy định trên, thẩm quyền quyết định hoàn thuế thu nhập cá nhân được xác định như sau:

[1] Đối với trường hợp hoàn trả tiền thuế nộp thừa: do Thủ trưởng cơ quan thuế nơi tiếp nhận hồ sơ hoàn thuế nộp thừa quyết định.

[2] Đối với trường hợp hoàn thuế theo quy định của pháp luật về thuế:

- Do Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc trung ương quyết định.

- Do Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan nơi phát sinh số tiền thuế được hoàn quyết định.

Thời hạn giải quyết hồ sơ hoàn thuế thu nhập cá nhân là bao lâu?

Theo quy định tại Điều 75 Luật Quản lý thuế 2019, thời hạn giải quyết hồ sơ hoàn thuế thu nhập cá nhân được quy định như sau:

[1] Đối với hồ sơ hoàn thuế thuộc diện hoàn thuế trước:

- Thời gian giải quyết hoàn thuế TNCN chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế.

- Theo đó, cơ quan quản lý thuế quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

[2] Đối với hồ sơ hoàn thuế thuộc diện kiểm tra trước hoàn thuế:

- Thời gian giải quyết hoàn thuế TNCN chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế.

- Cơ quan quản lý thuế thực hiện hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp chứng thư chữ ký số công cộng của thuê bao bị thu hồi từ 10/04/2025?

- Đề cương tuyên truyền kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)?

- Ngày Bảo hiểm y tế Việt Nam là ngày nào?

- Bài phát biểu của học sinh chúc mừng 8 3 2025 cấp tiểu học, THCS, THPT hay nhất?

- Không đăng ký nội quy lao động có bị phạt không?