Hệ thống tài khoản kế toán theo Thông tư 107 như thế nào?

Tài khoản kế toán và hệ thống tài khoản kế toán được dùng để làm gì?

Theo quy định tại Điều 22 Luật Kế toán 2015, tài khoản kế toán được dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính theo nội dung kinh tế.

Hệ thống tài khoản kế toán được sử dụng nhằm mục đích kế toán tài chính. Hệ thống tài khoản kế toán gồm các tài khoản kế toán cần sử dụng. Tương ứng với mỗi đơn vị kế toán thì chỉ được sử dụng một hệ thống tài khoản kế toán.

Hệ thống tài khoản kế toán theo Thông tư 107 như thế nào? (Hình từ Internet)

Hệ thống tài khoản kế toán theo Thông tư 107 như thế nào?

Căn cứ theo Thông tư 107/2017/TT-BTC, hệ thống tài khoản kế toán tại đơn vị hành chính sự nghiệp được phân loại như sau:

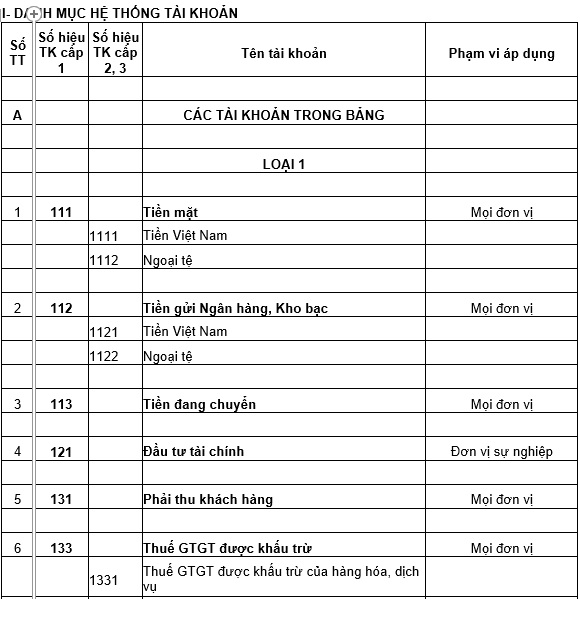

[1] Các loại tài khoản trong bảng gồm tài khoản từ loại 1 đến loại 9, được hạch toán kép - hạch toán bút toán đối ứng giữa các tài khoản.

Tài khoản trong bảng dùng để kế toán tình hình tài chính áp dụng cho tất cả các đơn vị, phản ánh tình hình tài sản, công nợ, nguồn vốn, doanh thu, chi phí, thặng dư của đơn vị trong kỳ kế toán.

[2] Loại tài khoản ngoài bảng gồm tài khoản loại 0, được hạch toán đơn (không hạch toán bút toán đối ứng giữa các tài khoản).

Các tài khoản ngoài bảng liên quan đến ngân sách nhà nước hoặc có nguồn gốc ngân sách nhà nước (ví dụ như: TK 004, 006, 008, 009, 012, 013, 014, 018) phải được phản ánh theo mục lục ngân sách nhà nước, theo niên độ (năm trước, năm nay, năm sau (nếu có)) và theo các yêu cầu quản lý khác của ngân sách nhà nước.

[3] Kế toán vừa phải hạch toán kế toán theo các tài khoản trong bảng, đồng thời hạch toán các tài khoản ngoài bảng, chi tiết theo mục lục ngân sách nhà nước và niên độ phù hợp trong trường hợp một nghiệp vụ kinh tế tài chính phát sinh liên quan đến tiếp nhận, sử dụng các nguồn như sau:

- Nguồn ngân sách nhà nước cấp.

- Nguồn viện trợ, vay nợ nước ngoài.

- Nguồn phí được khấu trừ, để lại.

Bên cạnh đó, hệ thống tài khoản kế toán theo Thông tư 107/2017/TT-BTC được sử dụng trong đơn vị hành chính sự nghiệp gồm tài khoản trong bảng và tài khoản ngoài bảng. Hệ thống tài khoản như sau:

Tải chi tiết hệ thống tài khoản kế toán theo Thông tư 107/2017/TT-BTC tại đây. Tải về

Đơn vị hành chính sự nghiệp được bổ sung tài khoản kế toán trong trường hợp nào?

Theo khoản 3 Điều 4 Thông tư 107/2017/TT-BTC quy định về tài khoản kế toán như sau:

Quy định về tài khoản kế toán

....

3. Lựa chọn áp dụng hệ thống tài khoản:

a) Các đơn vị hành chính, sự nghiệp căn cứ vào Hệ thống tài khoản kế toán ban hành tại Thông tư này để lựa chọn tài khoản kế toán áp dụng cho đơn vị.

b) Đơn vị được bổ sung tài khoản kế toán trong các trường hợp sau:

- Được bổ sung tài khoản chi tiết cho các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán (Phụ lục số 02) kèm theo Thông tư này để phục vụ yêu cầu quản lý của đơn vị.

- Trường hợp bổ sung tài khoản ngang cấp với các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán (Phụ lục số 02) kèm theo Thông tư này thì phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

....

Như vậy, đơn vị hành chính sự nghiệp được bổ sung tài khoản kế toán trong trường hợp như sau:

- Bổ sung tài khoản chi tiết cho các tài khoản được quy định trong hệ thống tài khoản kế toán để phục vụ yêu cầu quản lý của đơn vị.

- Bổ sung tài khoản ngang cấp với các tài khoản được quy định trong hệ thống tài khoản kế toán thì phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

*Lưu ý: Chế độ kế toán quy định tại Thông tư 107/2017/TT-BTC áp dụng đối với các đơn vị, tổ chức sau:

- Cơ quan nhà nước.

- Đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành.

- Tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước.

- Các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được áp dụng chế độ kế toán doanh nghiệp, nếu thực hiện đơn đặt hàng của Nhà nước hoặc có tiếp nhận viện trợ không hoàn lại của nước ngoài hoặc có nguồn phí được khấu trừ, để lại thì phải lập báo cáo quyết toán theo quy định Thông tư 107/2017/TT-BTC

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- Ngày 22 tháng 2 năm 2025 là ngày bao nhiêu âm? Ngày 22 tháng 2 năm 2025 là thứ mấy?

- Có bắt buộc đổi bằng lái xe máy theo quy định mới tại Luật Trật tự, an toàn giao thông đường bộ 2024 không?

- Phương thức xét tuyển UIT 2025?