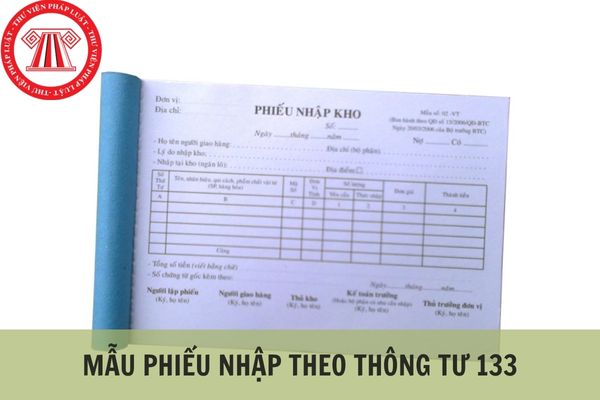

Mẫu phiếu nhập kho theo Thông tư 133 mới nhất 2023?

Mẫu phiếu nhập kho theo Thông tư 133 mới nhất 2023?

Doanh nghiệp lập Phiếu nhập kho nhằm xác nhận số lượng vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa nhập kho làm căn cứ ghi Thẻ kho, thanh toán tiền hàng, xác định trách nhiệm với người có liên quan và ghi sổ kế toán.

Sau đây là mẫu phiếu nhập kho theo Thông tư 133/2016/TT-BTC do Bộ Tài chính ban hành áp dụng cho doanh nghiệp nhỏ và vừa:

Tải về miễn phí mẫu phiếu nhập kho theo Thông tư 133/2016/TT-BTC tại đây tải về

Mẫu phiếu nhập kho theo Thông tư 133 mới nhất 2023? (Hình từ Internet)

Hướng dẫn cách ghi phiếu nhập kho theo Thông tư 133?

Sau đây là cách ghi phiếu nhập kho theo Thông tư 133:

[1] Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận nhập kho. Phiếu nhập kho áp dụng trong các trường hợp nhập kho vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa mua ngoài, tự sản xuất, thuê ngoài gia công chế biến, nhận góp vốn, hoặc thừa phát hiện trong kiểm kê.

Khi lập phiếu nhập kho phải ghi rõ số phiếu nhập và ngày, tháng, năm lập phiếu, họ tên người giao vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa, số hóa đơn hoặc lệnh nhập kho, tên kho, địa điểm kho nhập.

[2] Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa.

[3] Cột 1: Ghi số lượng theo chứng từ (hóa đơn hoặc lệnh nhập).

[4] Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

[5] Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hóa đơn,... tùy theo quy định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hóa thực nhập.

[6] Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa nhập cùng một phiếu nhập kho.

[7] Dòng số tiền viết bằng chữ: Ghi tổng số tiền trên Phiếu nhập kho bằng chữ.

Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên (đối với vật tư, hàng hóa mua ngoài) hoặc 3 liên (đối với vật tư tự sản xuất) (đặt giấy than viết 1 lần), và người lập phiếu ký (ghi rõ họ tên), người giao hàng mang phiếu đến kho để nhập vật tư, dụng cụ, sản phẩm, hàng hóa.

Nhập kho xong thủ kho ghi ngày, tháng, năm nhập kho và cùng người giao hàng ký vào phiếu, thủ kho giữ liên 2 để ghi vào thẻ kho và sau đó chuyển cho phòng kế toán để ghi sổ kế toán và liên 1 lưu ở nơi lập phiếu, liên 3 (nếu có) người giao hàng giữ.

Phiếu nhập kho có được sử dụng làm căn cứ để ghi nhận giá gốc hàng mua vào tài khoản 611 không?

Căn cứ theo Điều 60 Thông tư 133/2016/TT-BTC quy định về Tài khoản 611 - Mua hàng như sau:

Tài khoản 611 - Mua hàng

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh trị giá nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ. Tài khoản 611 "Mua hàng" chỉ áp dụng đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

b) Giá trị nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua vào phản ánh trên tài khoản 611 "Mua hàng" phải thực hiện theo nguyên tắc giá gốc.

c) Trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, doanh nghiệp phải tổ chức kiểm kê hàng tồn kho để xác định số lượng và giá trị của từng nguyên liệu, vật liệu, hàng hóa, sản phẩm, công cụ, dụng cụ tồn kho tại thời điểm cuối kỳ kế toán để xác định giá trị hàng tồn kho xuất vào sử dụng và xuất bán trong kỳ.

d) Phương pháp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ: Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa, căn cứ vào hóa đơn mua hàng, Hóa đơn vận chuyển, phiếu nhập kho, thông báo thuế nhập khẩu phải nộp (hoặc biên lai thu thuế nhập khẩu,...) để ghi nhận giá gốc hàng mua vào tài khoản 611 "Mua hàng". Khi xuất sử dụng, hoặc xuất bán chỉ ghi một lần vào cuối kỳ kế toán căn cứ vào kết quả kiểm kê.

đ) Kế toán phải mở sổ chi tiết để hạch toán giá gốc hàng tồn kho mua vào theo từng thứ nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa.

...

Theo đó, về nguyên tắc kế toán đối với tài khoản 611 - Mua hàng khi sử dụng phương pháp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ thì khi mua nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa, cần căn cứ vào cả phiếu nhập kho để ghi nhận giá gốc hàng mua vào tài khoản 611 "Mua hàng"

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp giá dịch vụ thoát nước do Ủy ban nhân dân cấp tỉnh quyết định thấp hơn mức giá đã được tính đúng thì xử lý thế nào?

- Từ 1/1/2025, trường hợp nào được phép vượt xe bên phải mà không phạm luật?

- Căn cứ xác định giá gói thầu là gì? Giá gói thầu cập nhật trong thời gian nào?

- Từ 01/01/2025, hồ sơ cấp Chứng chỉ hành nghề đấu giá gồm những giấy tờ gì?

- Giấy thông hành là gì? Giấy thông hành biên giới Việt Nam Lào sẽ được cấp cho những ai?