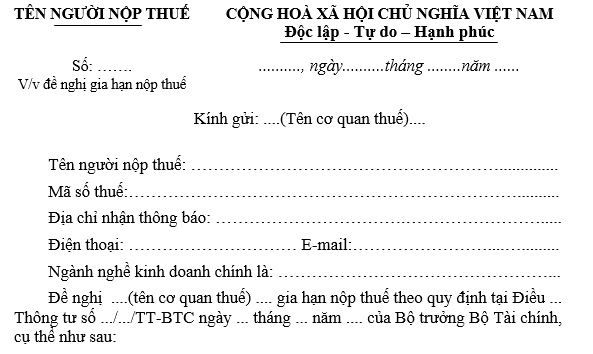

Mẫu Giấy đề nghị gia hạn nộp thuế 2023?

Mẫu Giấy đề nghị gia hạn nộp thuế 2023?

Giấy đề nghị gia hạn nộp thuế được dùng để người nộp thuế xin gia hạn thời gian nộp thuế theo quy định pháp luật. Mẫu Giấy đề nghị gia hạn nộp thuế hiện nay được sử dụng theo mẫu 01/GHAN.

Mẫu Giấy đề nghị gia hạn nộp thuế như sau:

Tải Mẫu Giấy đề nghị gia hạn nộp thuế 2023 tại đây. Tải về.

Mẫu Giấy đề nghị gia hạn nộp thuế 2023? (Hình từ Internet)

Việc gia hạn nộp thuế được xem xét trong các trường hợp nào?

Căn cứ theo quy định tại Điều 62 Luật Quản lý thuế 2019 quy định về gia hạn nộp thuế cụ thể như sau:

Gia hạn nộp thuế

1. Việc gia hạn nộp thuế được xem xét trên cơ sở đề nghị của người nộp thuế thuộc một trong các trường hợp sau đây:

a) Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật này;

b) Phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh.

2. Người nộp thuế thuộc trường hợp được gia hạn nộp thuế quy định tại khoản 1 Điều này được gia hạn nộp thuế một phần hoặc toàn bộ tiền thuế phải nộp.

.....

Ngoài ra theo Điều 63 Luật Quản lý thuế 2019 quy định về Gia hạn nộp thuế trong trường hợp đặc biệt như:

Gia hạn nộp thuế trong trường hợp đặc biệt

Chính phủ quyết định việc gia hạn nộp thuế cho các đối tượng, ngành, nghề kinh doanh gặp khó khăn đặc biệt trong từng thời kỳ nhất định. Việc gia hạn nộp thuế không dẫn đến điều chỉnh dự toán thu ngân sách nhà nước đã được Quốc hội quyết định.

Thông qua quy định trên, việc gia hạn nộp thuế được xem xét trong các trường hợp sau đây:

*Theo đề nghị của người nộp thuế khi thuộc các trường hợp như sau:

[1] Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng. Trường hợp bất khả kháng bao gồm:

- Người nộp thuế bị thiệt hại vật chất do gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ. Được gia hạn không quá 02 năm kể từ ngày hết thời hạn nộp thuế.

- Các trường hợp bất khả kháng khác theo quy định của Chính phủ.

[2] Phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh. Được gia hạn không quá 01 năm kể từ ngày hết thời hạn nộp thuế.

Mặt khác, người nộp thuế thuộc các trường hợp được gia hạn nộp thuế được gia hạn nộp thuế một phần hoặc toàn bộ tiền thuế phải nộp.

*Gia hạn nộp thuế theo quyết định của Chính phủ đối với các đối tượng, ngành, nghề kinh doanh gặp khó khăn đặc biệt trong từng thời kỳ nhất định và không dẫn đến điều chỉnh dự toán thu ngân sách nhà nước đã được Quốc hội quyết định.

*Lưu ý: Người nộp thuế không bị phạt và không phải nộp tiền chậm nộp tính trên số tiền nợ thuế trong thời gian gia hạn nộp thuế.

Việc tiếp nhận và xử lý gia hạn nộp thuế được thực hiện như thế nào?

Theo quy định tại Điều 65 Luật Quản lý thuế 2019 quy định về tiếp nhận và xử lý hồ sơ gia hạn nộp thuế cụ thể như:

Tiếp nhận và xử lý hồ sơ gia hạn nộp thuế

1. Cơ quan quản lý thuế tiếp nhận hồ sơ gia hạn nộp thuế của người nộp thuế qua các hình thức sau đây:

a) Nhận hồ sơ trực tiếp tại cơ quan quản lý thuế;

b) Nhận hồ sơ gửi qua đường bưu chính;

c) Nhận hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan quản lý thuế.

2. Cơ quan quản lý thuế xử lý hồ sơ gia hạn nộp thuế theo quy định sau đây:

a) Trường hợp hồ sơ hợp pháp, đầy đủ, đúng mẫu quy định thì thông báo bằng văn bản về việc gia hạn nộp thuế cho người nộp thuế trong thời hạn 10 ngày làm việc kể từ ngày nhận đủ hồ sơ;

b) Trường hợp hồ sơ không đầy đủ theo quy định thì thông báo bằng văn bản cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

[1] Việc tiếp nhận hồ sơ gia hạn nộp thuế của cơ quan quản lý thuế được thực hiện thông qua các hình thức như sau:

- Trực tiếp tại cơ quan quản lý thuế.

- Qua đường bưu chính.

- Qua cổng giao dịch điện tử của cơ quan quản lý thuế.

[2] Xử lý gia hạn nộp thuế được tiến hành cụ thể như:

- Trong thời hạn 10 ngày làm việc kể từ ngày nhận đủ hồ sơ, nếu hồ sơ hợp lệ thì cơ quan quản lý thuế thông báo bằng văn bản về việc gia hạn nộp thuế cho người nộp thuế.

- Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, nếu hồ sơ không đầy đủ thì cơ quan quản lý thuế thông báo bằng văn bản cho người nộp thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thể dục thể thao quần chúng là gì? Phong trào thể dục thể thao quần chúng được quy định như thế nào?

- Hạn mức giao đất trồng cây lâu năm đối với xã, phường, thị trấn ở trung du, miền núi là bao nhiêu?

- Mẫu Thông báo sửa đổi, bổ sung nội dung chương trình khuyến mại mới nhất từ ngày 01/12/2024?

- Hiện nay nhóm G20 gồm những nước nào? Quy hoạch tổng thể quốc gia đặt mục tiêu đạt tốc độ tăng trưởng GDP cả nước bình quân bao nhiêu % giai đoạn 2021 - 2030?

- 1 tháng 11 âm lịch 2024 là ngày bao nhiêu dương? Ngày 1 tháng 11 năm 2024 là thứ mấy?